Guía para los 75.000 accionistas de Naturgy ante la pugna entre IFM y La Caixa

La pelea abre la puerta a que la CNMV actúe para proteger a los pequeños inversores

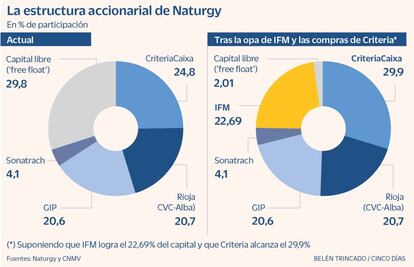

El fondo australiano IFM lanzó el 26 enero una opa por el 22,69% de Naturgy a 23 euros por acción (ahora, a 22,37 euros). La compañía se disparó ese día un 15,5% y llegó a marcar un máximo el lunes a 21,81 euros, a la espera del visto bueno del Gobierno a la operación. Pero la irrupción ayer de Criteria –el holding a través del que La Caixa gestiona su patrimonio–, con un desafío implícito al fondo australiano, al avisar de que elevará su posición actual del 24,8% hasta acercarla al 30% en las próximas semanas, cambia el panorama.

El capital que cotiza libremente (free float) de Naturgy ahora es inferior al 30%, y se reducirá cinco puntos porcentuales más si Criteria compra en las próximas semanas, antes de que esté aprobada la opa, según fuentes financieras. La compañía cuenta con unos 75.000 inversores que tienen varias opciones encima del tapete, con la acción cerca de los máximos históricos de mayo de 2019 a 23,28 euros.

En caso de que el fondo IFM logre el 22,7% de Naturgy, de que Criteria llegue al 29,9%, de que, como ha prometido, Rioja (CVC y Corporación Alba) no venda en la opa y se quede con un 20,7%, de que el fondo estadounidense de infraestructuras GIP –que también ha anticipado que no venderá en la operación–, mantenga su actual el 20,6%, el capital que cotizaría libremente de la utility se reduciría al entorno del 2%.

La ley del mercado permite que la CNMV acuerde la exclusión de la negociación de un valor si este no alcanza “los requisitos de difusión, frecuencia o volumen de contratación que se establezcan”. Desde el supervisor, señalan que analizan “cada caso según las características de cada valor siempre primando la protección de los inversores”.

Sin embargo, Criteria asegura que su objetivo es que Naturgy no solo se mantenga como cotizada, sino que quiere que se asegure la “liquidez a todos sus accionistas”. En caso de que IFM obtenga el 17%, y Criteria llegara al 29,9%, el free float se situaría en torno al 8%.

Estas son las respuestas que se pueden ofrecer con la información actual a los particulares.

- R. ¿Es momento de vender?

- R. Las opiniones están repartidas. La mitad de los analistas consultados por Bloomberg aconseja mantener, el 29,2% comprar y el 21% vender. A la vista del free float de Naturgy, lo más probable es que los inversores que quieran vender puedan hacerlo en la opa. Pero el incentivo ahora mismo es pequeño: la prima respecto al precio de cotización ronda el 4%.

- R. ¿Se aprobará la opa?

- R. Las informaciones publicadas por CincoDías apuntan que así será. Los informes de los ministerios de Asuntos Económicos y de Industria y Comercio son favorables y falta el de Transición Ecológica.

- R. ¿Cuándo se podrá acudir si finalmente la oferta obtiene luz verde?

- R. El plazo no está claro. El escenario más probable, aunque nunca seguro al 100%, es que la propuesta se autorice, pero ha de superar varios hitos: tras recibir la bendición de Transición Ecológica, un último informe de la Junta de Inversiones Exteriores y, después, la aprobación del Consejo de Ministros. A continuación, la CNMV debe aprobar el folleto de la opa, y se abrirá un periodo de aceptación oscilará entre 15 y 70 días. El fin de la operación se puede ir al verano.

- R. Una vez aprobada por la CNMV, ¿es seguro que el inversor podrá vender al precio de la opa?

- R. La aceptación mínima impuesta por IFM es del 17%. Aunque puede rebajarla, si no logran ese porcentaje, en principio, la opa no será efectiva. La otra cara de la moneda es que el inversor no pueda vender todas sus acciones si hay dueños con más del 23,69%, el máximo de la oferta, que quieran acudir.

- R. ¿Qué ocurrirá con la acción si el Gobierno no aprueba la opa o esta no prospera?

- R. Lo lógico es que se produzca una corrección en el precio de Naturgy. Antes del anuncio de IFM, cotizaba en torno a 19 euros por acción. Pero, al mismo tiempo, las intenciones anunciadas por La Caixa de elevar su porcentaje hasta cerca del 30% deberían suponer un sustento para la cotización.

- R. ¿Existe el riesgo de que Naturgy sea un valor ilíquido tras la operación?

- R. Sí, en el caso de que Criteria se sitúe en el 29,9% y de que IFM logre el 22,69%, sin que GIP (20,6%) ni Rioja –la alianza entre CVC y los March–, con un 20,7%, vendan, el free float de Naturgy quedaría en el entorno del 2%.

- R. ¿Qué ocurriría si se diera el escenario de iliquidez?

- R. La ley del mercado incluye la posibilidad de que la CNMV acuerde la exclusión de la negociación de los instrumentos financieros en caso de que no alcancen “los requisitos de difusión, frecuencia o volumen de contratación que se establezcan”.

Desde el supervisor, explican que analizan “cada caso según las características de cada valor siempre primando la protección de los inversores”. Una posible salida sería instar una opa de exclusión para excluir Naturgy de Bolsa al precio de la oferta. Con todo, IFM ha asegurado que su intención es que la utility siga cotizando y se mantenga incluso en el Ibex. También Criteria ha afirmado que se asegurará de que siga cotizando y de que tenga liquidez.