Los afectados por Popular ganan más desde el rescate que los accionistas de la banca

Los dueños del bono de fidelización pueden vender casi sin pérdidas

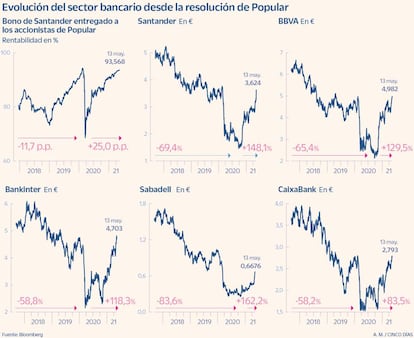

Los dueños de los bonos de fidelización que Banco Santander ofreció a los afectados por la resolución de Popular están de suerte. Los bonos que recibieron algunos de los accionistas de Popular ya no pierden dinero, incluso han ganado, desde la resolución de la entidad el 7 de junio de 2017. Todo un contraste frente al comportamiento que registra desde entonces el sector bancario en Bolsa. Las entidades cotizadas españolas acumulan recortes que oscilan entre el 58,7% de Sabadell y el 10,9% de Bankinter.

En apenas unas horas los cerca de 300.000 accionistas y bonistas de Popular vieron esfumarse todo su dinero, y la entidad se convirtió en el primer banco europeo en ser intervenido por la Junta Única de Resolución (JUR) por los acuciantes problemas de liquidez que sufría. La hasta entonces sexta mayor entidad del país acabó siendo vendida al banco presidido por Ana Botín al precio simbólico de un euro.

Santander ofreció a los afectados por la resolución de Banco Popular que participaron en la ampliación de capital de la entidad de 2016 unos bonos perpetuos a cambio de que renunciaran a litigar para reclamar la inversión perdida. Fueron ofertados a unos 115.000 accionistas, de los que alrededor de 100.000 aceptaron.

Esos bonos, que también se ofrecieron a quienes adquirieron obligaciones subordinadas en las emisiones del 29 de julio y del 14 de octubre de 2011, empezaron a cotizar en diciembre de 2017 y lo hicieron con un fuerte descuento. Si bien, al estar listados en el mercado de renta fija, aquellos que quisieron venderlos en el mercado –con fuertes pérdidas– pudieron hacerlo.

Sin embargo, aquellos que optaron por mantener esos bonos han visto como su valor se recuperaba y cotizan ya en el 93,6% del nominal, muy por encima del 80% al que comenzaron a cotizar en diciembre de 2017. Estos bonistas han recibido además un 3%, a razón de un 1% anual pagadero cada trimestre desde marzo de 2018.

La emisión tiene carácter perpetuo, si bien Santander aseguró en su día que su intención es amortizarla, a más tardar, en diciembre de 2024 al 100% del nominal. Si no es así, la entidad deberá pagar a partir de esa fecha una rentabilidad equivalente al midswap a cinco años –tipo de interés libre de riesgo a ese plazo– más 594,7 puntos básicos (5,947%). Esos bonos, tienen a efectos de capital, la misma consideración que los cocos, por lo que podrían transformarse en acciones si la ratio de capital de máxima calidad (CET 1, en la jerga) de Santander cae por debajo de un determinado nivel.

La evolución de estos bonos choca frontalmente con el comportamiento registrado por el sector bancario desde 2017 en Bolsa. Las acciones de Sabadell son las más castigadas desde entonces, con una caída del 58,7%, mientras que los títulos de Santander se dejan un 33,5%, CaixaBank recorta un 25% y BBVA cede un 22,6%. Bankinter es la entidad menos castigada: su acción se deja solo un 10,9% desde junio de 2017.

Más allá de los estragos de la pandemia en sus cuentas, que les llevó a acometer elevadas provisiones y a reforzar sus ratios de capital –con la recomendación de no repartir dividendo en 2020– y el castigo recibido en Bolsa, el sector acumula unos años de penalización por una amplia variedad de motivos. El primero de ellos, la política monetaria del BCE, que mantiene los tipos de interés en el 0% desde marzo de 2016, estrangulando los márgenes del sector financiero.

Tampoco ha favorecido al sector en Bolsa la inseguridad jurídica –léase batallas judiciales–, a cuenta de la defectuosa comercialización de productos financieros, las cláusulas suelo, los gastos hipotecarios o los gastos por la formalización de hipotecas.

Con todo, los movimientos de consolidación en el sector, que desembocaron en la fusión entre CaixaBank y Bankia, las negociaciones frustradas entre BBVA y Sabadell y el matrimonio entre Liberbank y Unicaja, así como la recuperación económica han dado en los últimos meses un impuso al sector en Bolsa. En lo que va de año el Ibex bancario sube un 29,3%, con Banco Sabadell a la cabeza, al recuperar un 88,6%, seguido por CaixaBank (32,9%).