El Ibex cae un 3% en su peor sesión desde septiembre ante la nueva cepa del virus y el Brexit

El petróleo llega a bajar el 5%

La pandemia y el Brexit se han conjurado para acabar con el optimismo reinante en los mercados. Las Bolsas europeas sufrieron un nuevo revés ante la detección de una nueva cepa del virus en el Reino Unido, que sería más contagiosa, y que ha forzado el cierre de las fronteras de numerosos países con el Reino Unido, entre ellos España. A ello se sumaron además los nulos avances en las negociaciones entre Londres y Bruselas para pactar cómo será la relación a partir del 1 de enero provocando una tormenta perfecta que se tradujo en una nueva jornada de recortes en las Bolsas.

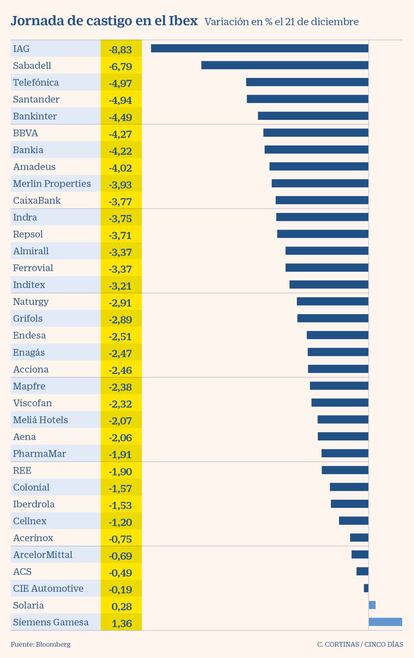

El Ibex logró moderar las pérdidas, que en niveles intradía alcanzaron el 4,65%, pero no fue suficiente y concluyó como el índice más castigado de Europa al caer un 3,08%, lastrado, especialmente, por el sector bancario y a las empresas ligadas al turismo, como aerolíneas y hoteleras. El selectivo español registró su peor sesión desde el pasado 21 de septiembre y perdió los 7.800 puntos, nivel sobre el que se mantenía desde mediados de noviembre. Desde los máximos de noviembre la Bolsa española corrige un 6,4%,

La corriente vendedora se impuso en el resto de índices europeos y estadounidenses. El Euro Stoxx cayó un 2,74%, mientras que el Dax se dejó un 2,82% y el Cac cedió un 2,43%. El FTSE restó un 1,73%, lastrado además por las dudas sobre las negociaciones sobre el Brexit y el cierre del canal de la Mancha, una circunstancia que puede poner a prueba el abastecimiento de alimentos frescos en el país.

Unas caídas a las que se sumó Wall Street desde el otro lado del Atlántico, donde al cierre de las Bolsas europeas, el S&P 500 restaba un 1% y el Dow Jones cedía un 0,38% a pesar de que republicanos y demócratas habían logrado alcanzar un acuerdo para sacar adelante un nuevo paquete de estímulos de 900.000 millones de dólares, unos 740.000 millones de euros, para impulsar la economía estadounidense.

Una noticia, que pasó desapercibida en el mercado, al igual que la decisión de la Comisión Europea de avalar la vacuna de Pfizer para su uso en la Unión Europea y que semanas atrás habrían ejercido de relevantes catalizadores para la renta variable.

En una jornada en la que se impusieron las ventas, todos los sectores del Euro Stoxx concluyeron en negativo pero fueron las energéticas (-3,63%), los bancos (-3,6%), aseguradoras (-3,21%) y el de viajes y turismo (-3,13%), los más penalizados. Las cotizadas turísticas, un negocio muy golpeado en los últimos nueves meses, volvieron a verse lastradas por el cierre de las fronteras con el Reino Unido y las implicaciones que puede tener para una ya muy maltrecha industria de los viajes que aspiraba a encarar la paulatina recuperación de su actividad de la mano del inicio de la vacunación. La app británica de reservas de trenes y autobuses Trainline fue el valor más castigado al ceder un 10,5%. Tras él se situó el grupo de aerolíneas IAG, que se dejó un 7,96%%, seguido por la naviera Carnival (-5,58%) y la compañía aérea Ryanair (-4,57%).

Tampoco se libraron de las fuertes caídas las compañías hoteleras. En el caso de las españolas, Meliá cedió un 2% y NH restó un 7,05%. Mientras que la compañía tecnológica dedicada a las reservas de vuelos y trenes Amadeus cayó un 4% y el gestor de aeropuertos Aena cedió un 2%.

La banca fue otro de los sectores más penalizados durante la jornada ante la posibilidad de que la nueva cepa implique un empeoramiento de las condiciones económicas y vuelva a reducirse de forma generalizada la movilidad de la población. En España, las dos entidades más castigadas fueron Sabadell (-6,79%) y Santander (-4,94%), ambas con presencia en el Reino Unido. Tampoco se salvó el resto del sector: Bankia, BBVA, Bankinter y CaixaBank encajaron caídas del 4,22%, 4,27%, 4,49% y 3,77%, respectivamente.

El nerviosismo también se adueñó de los valores energéticos a medida que el petróleo se veía castigado por las dudas sobre la futura demanda de combustibles, lo que le llevó a caer un 4%, hasta los 50 dólares en el caso del barril de Brent. Enagás restó un 2,46% y Repsol cayó un 3,7%.

Otro de los pesos pesados de la Bolsa española, Telefónica, también se posicionó entre las mayores caídas al restar un 4,97%. Aunque los recortes fueron generalizados en el mercado, con la excepción de Siemens Gamesa (1,36%) y Solaria (0,28%), de los 247,6 puntos que perdió la Bolsa española, 115 puntos restaron Santander, Inditex, BBVA e Iberdrola, cuatro de las cotizadas con más peso de la Bolsa española.

El comportamiento en los mercados es un reflejo del varapalo que supone para las economías la puesta en marcha de nuevas restricciones. La huida de los inversores de la renta variable favorece a los activos refugio. El dólar sube un 0,9% contra la moneda europea, que se sitúa en 1,215 dólares. En el mercado de deuda, mientras los rendimientos del bono español a diez años repuntaron al 0,056%, tomando distancia de las rentabilidades negativas registradas la semana pasada, activos seguro como el bono alemán y el estadounidense al mismo plazo actuaron como polo de atracción. La deuda gemana con vencimiento en 2030 cayó al -0,58% y el estadounidense al 0,92%.

La incapacidad de los Gobiernos europeo y británico se dejó sentir en la libra. En niveles intradía la divisa llegó a caer un 2%, descenso que no se producía desde el mes marzo, pero al igual que en las Bolsas, las tensiones se rebajaron y al cierre de los mercados europeos la moneda británica retrocedía un 1,22%, hasta los 1,335 dólares.

El Brexit y la pandemia "pesarán en el comportamiento de las Bolsas europeas al comienzo de semana, eclipsando dos muy buenas noticias: el acuerdo alcanzado finalmente en EE UU para que el Congreso apruebe un nuevo programa fiscal de ayudas para los afectados por el Covid-19, y el progreso del proceso de vacunación", sostienen en Link Securities.