Las sicavs anticipan una avalancha de conversiones en sociedades limitadas

La inversión mínima de otros socios sube hasta 247.500 euros; la banca privada ve una oportunidad para apostar por el capital riesgo

Esta vez puede ser el punto final definitivo para las sicavs como vehículo de ahorro de las grandes fortunas. Hacienda ha anticipado que para tributar al 1% deberán contar con 100 socios y que cada uno aporte 2.500 euros. Los minoritarios deberían inyectar 247.500 euros en cada sociedad para tributar al 1% en Sociedades. Si no, lo harán al 25%. Los departamentos más grandes de banca privada estudian crear una red de participaciones cruzadas entre los grandes inversores. Los de menor tamaño dan esa fórmula por perdida y anticipan transformaciones masivas en sociedades limitadas o anóminas. El aliciente está en que estas tienen más capacidad de invertir en capital riesgo, exento de tributar.

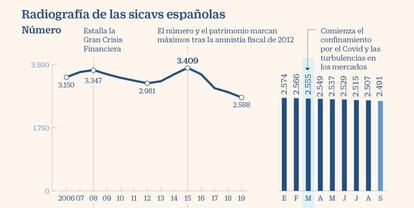

La industria de las sicavs en España está como el agua en una cesta desde 2016, cuando PP y Ciudadanos pactaron una participación mínima del 0,55% para computar como socio. Son más de 26.000 millones de euros en cerca de 2.500 vehículos que, efectivamente, las personas más pudientes emplean para diferir, que no eludir, el pago de impuestos.

Sin más detalles, a falta de conocerse el articulado final en la ley antifraude, que está en plena tramitación parlamentaria, solo ha trascendido el requisito mencionado. Pero este ya supondrá un duro esfuerzo para el sector, según fuentes financieras y jurídicas.

La inversión de una sociedad en ‘private equity’ está exenta de tributación

“Existe la posibilidad de disolverlas, lo que harán algunas que tengan minusvalías. También se pueden convertir en una sociedad anónima o una sociedad limitada, o transferir los activos a otra empresa que tuviera alguno de los accionistas mayoritarios. La opción de fomentar las participaciones cruzadas entre propietarios de sicavs creo que solo la podrán poner en marcha las grandes gestoras, que administran muchos de estos vehículos”, explica Marta Nimo, directora del departamento jurídico de Atl Capital. De las 67 gestoras con sicavs en España, solo tres – Santander Private Banking, BBVA AM y Bankinter Gestión– cuentan con más de 100, lo que les facilita intentar las participaciones cruzadas. Siempre y cuando, esta solución cuente con la bendición de la Agencia Tributaria, todavía por ver.

La fuga a Luxemburgo

“Hay clientes que ya están hartos de la criminalización que tiene este vehículo y que están buscando alternativas. En nuestro caso, a partir de cierto tamaño de sicav recomendamos la opción de convertirla en una sicav luxemburguesa”, comenta Francisco González, director de asesoramiento patrimonial de A&G Banca Privada.

La otra opción de numerosos banqueros privados consultados es hacer de la necesidad virtud. En las firmas más diversificadas, que no han centrado su negocio al 100% en este vehículo, prevén conversiones masivas en sociedades anónimas o limitadas. Estas últimas serán las preferidas por su simplicidad. Así, podrán potenciar su inversión en capital riesgo, un activo en boga por su, habitualmente, mayor rentabilidad frente a la renta variable o fija, y que ahora estaba limitado en las sicavs al 10%. Al igual que los fondos clásicos, no pueden invertir más de ese porcentaje de su patrimonio en valores no cotizados, entre ellos el capital riesgo.

La otra gran ventaja del private equity es su tributación, prácticamente nula. La mayoría de las sociedades que invierten en private equity disfruta de exención para corregir la doble imposición –las participadas ya pagan sus impuestos correspondientes– o de una exención del 99%, por lo que la fiscalidad de la propia entidad no supone costes adicionales del proceso inversor para los socios o partícipes, señala el bufete Garrigues en un documento.

Las participaciones cruzadas solo están al alcance de las grandes firmas

En este punto puede haber otro cambio a peor, pero pequeño en comparación con las ventajas potenciales. El Gobierno prevé en los Presupuestos Generales del Estado modificar la exención sobre dividendos y rentas derivadas de la venta de valores representativos de los fondos propios de entidades españolas y extranjeras. Así, el importe exento bajaría al 95%. Pagarían a Hacienda, sí, pero solo por un 5% de los eventuales beneficios.

La situación de cara al IRPF no cambiaría. Las sicavs permiten realizar compraventas sin que su dueño tenga que pasar cada año por la Agencia Tributaria y tener que tributar por entre el 19% y el 23% de las ganancias en ese impuesto. Un porcentaje que se elevará al 26% para las plusvalías que excedan los 200.000 euros, según los Presupuestos presentados. Pero los accionistas sí han de pagar lo que les corresponda una vez que vendan su participación en la sicav. Lo mismo ocurrirá con las sociedades anónimas o limitadas.

“Los cambios jurídicos en las sicavs son como el cuento de Pedro y el lobo, pero esta vez parece que el lobo sí que está aquí. El control va a pasar a manos de Hacienda, y van a establecer nuevos requisitos. Habrá que ver cuáles son y cómo los implementan, pero creo que acabarán desapareciendo la mayoría de las sicavs”, sentencia la directiva de Atl Capital.

Fórmulas para solventar el problema

Convertirla en SL o SA, o cerrarla. La metamorfosis supondría la diversificación decidida hacia el capital riesgo, que no tributa o apenas lo hace. Los accionistas no tendrían que pasar por el IRPF hasta que no vendieran, exactamente igual que ocurre ahora en las sicavs. Eso sí, las inversiones que no fueran en private equity tendrían que tributar al 25% en el Impuesto sobre Sociedades. La disolución es una opción para aquellas sicavs con minusvalías. Si se decide el cierre con plusvalías, estas tributarían este año por entre el 21% y el 23%, con posibilidad de llegar al 26% en 2021.

Fusión con un fondo. Cuando comenzó el ruido con las sicavs, algunas entidades optaron por esta fórmula para preservar las prebendas fiscales. Pero una consulta a la Dirección General de Tributos en 2016 les aguó la fiesta. Determinó que, si acceder al diferimiento fiscal fuese el principal motivo de la operación, este no sería un motivo válido para la fusión: los socios tendrían que tributar por las ganancias.

Abrirla al público. El patrimonio mínimo de una sicav es de 2,4 millones, y se exigirá que los minoritarios tengan 247.500 euros. La cantidad, en contexto, es mínima. Pero las fuentes consultadas descartan esta vía por las complicaciones derivadas.