Aena afrontará con su caja la amortización de deuda en 2021

Tiene vecimientos por 996 millones, más de la mitad por créditos previos a la OPV

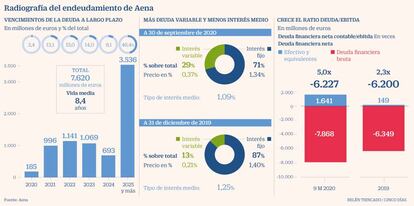

El calendario de vencimientos de deuda de Aena viene con exigencia en los tres próximos ejercicios: 996 millones en 2021; hasta 1.141 millones en 2022, y 1.069 millones en 2023. Unos compromisos que podrían coincidir aún con un entorno de mercado afectado por la pandemia de la Covid-19.

El primer asalto, ya a la vista, va a requerir un esfuerzo de caja, según fuentes de la compañía, para la amortización de deuda histórica. También se van a abrir negociaciones para alargar el plazo de bilaterales Covid con vencimiento en 2021. Pese a ello, buena parte de los casi 1.000 millones con vencimiento a corto plazo desaparecerán del balance del gestor aeroportuario.

La liquidez de la compañía alcanza los 2.441 millones, a lo que suma la posibilidad de realizar emisiones a través del programa ECP por 845 millones

Aena debe pagar 546 millones de la voluminosa deuda que asumió en 2011 con el traspaso de activos, deudas y obligaciones que anteriormente colgaban de Enaire. Ese endeudamiento, que incluye la financiación para la construcción de la T4 de Barajas (la inversión fue de 6.200 millones), fue novado en 2014 y cuenta con amortizaciones anuales del entorno de los 600 millones, hasta sumar más de 5.000 millones.

La liquidez de la compañía alcanza los 2.441 millones, a lo que suma la posibilidad de realizar emisiones a través del programa Euro Commercial Papel (ECP) por 845 millones. El presidente, Maurici Lucena, destacó días atrás en el Congreso de los Diputados, en el marco de la presentación de los Presupuestos del Ministerio de Transportes, que la empresa cuenta con "la mejor calificación crediticia del Ibex" y será capaz de soportar el golpe de la actual crisis sanitaria y económica.

Aena viene de aprobar en su junta el pasado 29 de octubre la suspensión del dividendo con cargo a 2019 (7,58 euros por acción, con un pay out del 80%). Una decisión tomada ante la reducida entrada de caja, el mantenimiento de costes fijos (pese a la fuerte reducción acometida) y los compromisos con acreedores: “El reparto de dividendos habría sido una temeridad en la actual situación y decidimos destinar esos fondos a reservas”, dijo entonces Lucena.

BEI, ICO, FMS y Unicaja

De la citada deuda histórica, que al cierre de 2019 se situaba en 5.300 millones, 3.200 dependían del BEI, 1.541 millones colgaban del ICO y 569 millones procedían del liquidador estatal germano FMS.

Se trata de las tres entidades, junto a Unicaja, con las que Aena ultima un acuerdo en busca de una dispensa temporal (waiver) para incumplir las condiciones de 5.980 millones en créditos sin que se produzca una ejecución. Los contratos obligan a mantener la deuda financiera neta igual o por debajo de siete veces el ebitda. Al mismo tiempo, el ebitda debe ser igual o mayor que tres veces el gasto financiero.

Se trata de covenants que se revisan en junio y diciembre teniendo en cuenta las cifras de ebitda y gastos financieros de los últimos 12 meses, y la deuda financiera neta a final de año. A 30 de septiembre aún se contabilizaba ebitda de 2019, pero el derrumbe en 2020 hace que se vayan a incumplir los citados ratios en diciembre. Al cierre del tercer trimestre, el ratio de deuda financiera neta frente al ebitda era de 5,5 veces, subiendo desde 2,4 a 31 de diciembre de 2019.