El diferencial entre el bono español e italiano a 10 años cae a niveles de 2018

La prima de riesgo entre ambos países cae a los 54 puntos básicos

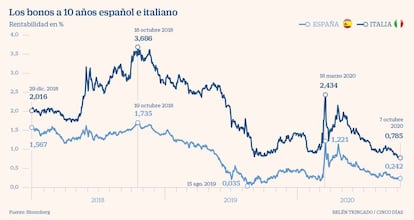

España se ha convertido en el nuevo foco de inestabilidad para los inversores, arrebatándole el puesto a Italia, la hasta ahora oveja negra de la eurozona. La renta fija es el mercado que mejor está recogiendo este cambio de criterio. Aunque el país transalpino continúa pagando más por su deuda que España (el bono a 10 años italiano se sitúa en 0,78% frente al 0,24% español), los crecientes riesgos que se ciernen sobre la economía española han provocado que en las últimas sesiones los bonos patrios hayan quedado rezagados de la mejoría generalizada. Fruto de este peor desempeño, el diferencial entre las referencias a 10 años de ambos países se ha reducido a los 54 puntos básicos, su nivel más bajo en dos años, y a gran distancia de los 132 que llegó a marcar en marzo cuando el estallido de la crisis del coronavirus disparó al alza los rendimientos de la deuda, castigando con mayor virulencia a la italiana.

Esta corriente se repite en otras referencias como la deuda a dos años. A cierre de ayer la prima de riesgo entre los bonos con vencimiento en 2022 de ambos países cayó a los 21 puntos básicos, niveles no visto desde noviembre de 2019.

La mayor preocupación que está generando España en las últimas jornadas obedece en gran medida a la evolución de la pandemia. Con 305 casos por cada 100.000 habitantes acumulados en los últimos 14 días, el repunte de los contagios ha obligado a las autoridades a retomar las restricciones. Esto es visto como un paso atrás en la recuperación de una economía en la que el sector turístico y la hostelería, dos de los negocios más golpeados por la crisis, tienen un fuerte peso. Solo el turismo aportó el año pasado el 12,3% del PIB.

Por si esto no fuera suficiente el cuadro macroeconómico presentado el martes por el Gobierno, el paso previo a la elaboración de los Presupuestos, ha generado aún más interrogantes entre unos inversores. Con una deuda que no para de subir y marcar nuevos récord –en junio alcanzó los 1,289 billones, el 110% del PIB, su dato más alto desde 1905– esta semana el Ejecutivo ha empeorado sus perspectivas macroeconómicas. Las previsiones con las que trabaja el Gobierno para este ejercicio apuntan a un caída del PIB del 11,2% y una tasa de paro del 17,1%. A todo ello se une la inestabilidad política en Cataluña, que tras la inhabilitación de Quim Torra hace más complicado poder llegar a un acuerdo para sacar adelante los Presupuestos.

Este cóctel de ingredientes en donde se entrelazan pandemia, economía y política ha llevado a los inversores a reducir su apetito por la deuda española. Aunque el Tesoro ha seguido colocando deuda a tipos más bajos, en el mercado secundario la caída de los rendimientos se ha ralentizado.

Después del fuerte desplome sufrido desde los máximos del año, cuando la deuda a 10 años escaló al 1,22%, la rentabilidad se sitúa ahora en el entorno del 0,25% desde mediados de septiembre. Ayer la referencia a 10 años concluyó en el 0,24%, unos niveles que si bien están lejos de los registrados en marzo, continúan alejados del 0,17%, que marcó antes del estallido de la crisis, así como del mínimo histórico de agosto de 2019 (0,035%).

Esto se produce en un momento en el BCE, artífice de la recuperación en el mercado, sigue comprando activos, pero a un ritmo más moderado. “El mayor riesgo a corto plazo es un incremento de la aversión al riesgo que podría impactar sobre los diferenciales y provocar una reacción lenta del BCE”, apunta a Bloomberg Jan von Gerich, estratega jefe de Nordea.

Por su parte, desde Citi aconsejan vender bonos españoles frente a la deuda portuguesa. Los expertos de la firma justifican su recomendación en las preocupaciones en materia fiscal y la posibilidad de una rebaja crediticia después de que S&P cambiara la perspectiva del Reino de España a negativa.

Mientras en España aumenta la tensión política, en Italia sucede justo lo contrario. Los expertos de Citi añaden además que el país transalpino será el principal beneficiario de las ayudas europeas, permitiendo a su economía regresar a niveles prepandemia en 2023, algo que para España retrasan a 2024. Las mejores perspectivas que se ciernen sobre Italia unido a las compras de activos del BCE, la mayor estabilidad política y un mejor control de la pandemia han acelerado las compras de deuda italiana. El bono a diez años ha pasado del 2,4% de marzo al 0,78%, en zona de mínimos históricos.

El SURE se emitirá como bonos sociales

Financiación

El mercado venía especulando con ello y ayer la Comisión Europea lo confirmó. El Ejecutivo comunitario emitirá bonos sociales para financiar el fondo de 100.000 millones, el conocido como programa SURE, que busca aliviar el gasto de los Estados miembros en regímenes de protección del empleo, como los ERTE y la prestación por cese de actividad de autónomos en España. Según lo señalado por la Comisión, la primera emisión de estos bonos sociales se realizará en la segunda quincena de octubre, fecha a partir del cual podrá traspasar los primeros tramos de estas ayudas a los Estados. España como miembro de este grupo recibirá un préstamo de 21.325 millones con cargo a este mecanismo. La Comisión ha adoptado el marco de los bonos sociales para garantizar a los inversores que los fondos captados vayan a emplearse paliar el impacto social de la pandemia y sus consecuencias en el mercado laboral europeo. Esto obliga a los Estados a informar de los proyectos a los que se destinen estos fondos.