Así impactará el Covid a nuestras inversiones

El coronavirus está reforzando muchas de las tendencias que impulsaban la economía mundial antes del brote: tipos bajos por más tiempo, mayor inversión en salud, crecimiento del populismo e impulso de la transformación tecnológica

Todos estamos aprendiendo a vivir con la amenaza del coronavirus. La pandemia nos está afectando en todos los aspectos de nuestro día a día y nuestro comportamiento como inversores no queda al margen. De hecho, los últimos meses han reforzado una serie de fuerzas disruptivas que, sin duda, marcarán el panorama de inversión en el largo plazo, tal y cómo reflejaba recientemente Keith Wade, economista jefe de Schroders en el artículo Covid-19: las verdades ineludibles a las que se enfrentan los inversores.

"La Historia demuestra que la conmoción de una pandemia hace que los ahorros aumenten por precaución. Al sobrevivir al brote, las personas son más conscientes de la vulnerabilidad de sus empleos e ingresos a la mala salud, lo que les hace ahorrar más para los malos tiempos. Esto significa un menor crecimiento del gasto de los consumidores, que es el pilar de la demanda y la actividad económica", reflexiona su autor.

Y eso también se nota en las empresas, ya que el aislamiento y la caída de la actividad ha traído consigo una mayor conciencia de los riesgos. Si bien la política fiscal y monetaria desplegada por los Gobiernos y bancos centrales está tratando de compensar los efectos adversos, las cicatrices de la crisis pesarán sobre la futura asunción de riesgos y la voluntad de invertir (ver despiece).

En este escenario los inversores tendrán que ser más ágiles que nunca, ya que el Covid-19 está reforzando muchos de los factores que impulsaban la economía mundial antes del brote. En concreto, según los expertos de Schroders, estas son las tendencias que probablemente la crisis del coronavirus acentuará o acelerará.

Tendencia nº1: los bajos tipos de interés

La combinación de unas tasas de ahorro más elevadas y una menor inversión de capital apuntaría a un crecimiento más lento y a un tipo de interés de equilibrio más bajo. Una inversión más débil también obstaculizará la recuperación de la productividad y favorecerá un crecimiento más lento del PIB. Por consiguiente, "el brote de Covid-19 refuerza nuestra conclusión de que los tipos se mantendrán bajos en términos reales durante un período considerable", asegura Keith Wade, así que la largamente esperada normalización de los tipos de interés, que se logró brevemente en EE UU a finales de 2018, se ha visto retrasada aún más.

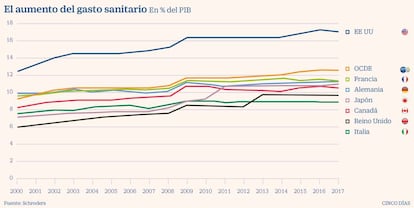

Tendencia nº2: el aumento del gasto en salud

Schroders preveía ya en 2018 que se produciría un aumento del presupuesto sanitario debido al envejecimiento de la población. "Esta temática se ha acentuado a raíz del Covid-19 y formará parte de una tendencia más amplia en la que es probable que los Gobiernos desempeñen un papel permanente". En particular, esperan que el gasto en salud crezca a medida que los Estados aumenten la resistencia de sus sistemas de salud.

Sin duda, esto supondrá todo un reto, ya que el Fondo Monetario Internacional (FMI) prevé que la deuda pública total aumente hasta el 150% del PIB para el G20 a finales de 2021, en gran parte como resultado de Covid-19.

Por tanto, los gobernantes se enfrentarán a la desagradable decisión de aumentar los impuestos o recortar el gasto público para contener los déficits presupuestarios. En ese sentido, en Schroders creen más probable que los Estados recurran a mantener los tipos de interés muy por debajo del crecimiento del PIB nominal para reducir la proporción de deuda sobre el total de ingresos.

Tendencia nº3: el populismo sigue aumentando

La contención financiera como medio para reducir los ratios de deuda se ha venido utilizando desde hace décadas, sin embargo esa estrategia puede dar lugar a movimientos populistas que, señalan los analistas de la gestora internacional, "se traduciría en una pérdida de la independencia de los banco centrales a favor de los Gobiernos, alejándose de los objetivos de inflación fijados y adoptando políticas como la Teoría Monetaria Moderna (MMT) o imprimiendo dinero que se gasta directamente en la economía".

El resultado sería una mayor inflación y posiblemente una hiperinflación, si se lleva lo suficientemente lejos. "La relación entre deuda y PIB disminuiría, pero esas políticas no hacen que los Gobiernos sean populares", advierten, de hecho, "golpearía con más fuerza a una parte clave del electorado al erosionar el valor real de sus ahorros y pensiones".

Tendencia nº 4: impulso de la transformación tecnológica

Es probable que la tecnología se vea impulsada tras la crisis. De momento el hecho de vernos obligados a permanecer en casa ha beneficiado claramente al ecommerce, a las aplicaciones de videoconferencias y al teletrabajo. De ahí que no sea sorprendente que las empresas tecnológicas hayan liderado el repunte de los mercados bursátiles de Estados Unidos y que la inteligencia artificial y la robótica sean, probablemente, las ganadoras de esta crisis, acelerando la cuarta revolución industrial, indican en la gestora.

En cuanto al largo plazo, esta transformación tecnológica probablemente aumentará la productividad pese a que el efecto inmediato es desplazar a los trabajadores de ciertos sectores que luego tendrán que volver a capacitarse o trasladarse para conseguir trabajo en la nueva economía. "Esto aumentará la sensación de insatisfacción y puede hacer que las personas busquen soluciones populistas", advierte el economista jefe de Schroders.

Conclusión y estrategias de inversión

En este contexto, desde Schroders creen que hay dos ideas que los inversores deberían tener en cuenta. La primera de ellas se refiere a las políticas monetarias que vienen, con un aumento en las actuaciones por parte de los bancos centrales, con tipos de interés reales negativos durante más tiempo y con una ampliación de los activos elegibles por parte de las autoridades monetarias. Todo esto tendrá un impacto importante en los diferenciales de crédito y la deuda soberana.

En este escenario, "creemos que hay que apostar por soluciones que se alejen de los índices de referencia (su potencial para aportar rentabilidades futuras parece agotado), que apuesten por un enfoque global (aprovechar la oportunidad allá donde esté) y que doten de flexibilidad (invertir en un abanico más amplio de activos) a aquellos gestores que en relativo lo han hecho bien durante este período de crisis como, por ejemplo, el fondo Schroder ISF Global Credit Income", explican desde la gestora.

Pero las consecuencias inmediatas del Covid no nos pueden hacer olvidar cuál es la verdadera crisis de fondo al que nos enfrentamos como sociedad: el cambio climático, un problema estructural que va afectar a todos los sectores de la cadena de valor y que está suponiendo un trasvase de valor en el mercado. Aquellas empresas que sean capaces de identificar este desafío y contribuir a su solución saldrán fortalecidas, y aquellas que se queden ancladas en el pasado, estarán condenadas a desaparecer.

El Covid no ha hecho más que reforzar esta realidad y concienciar más a la gente para afrontar este reto. En esta situación, el Schroder ISF Global Climate Change Equity es un fondo que permite capturar las oportunidades derivadas de este fenómeno invirtiendo en empresas de todo el mundo que previsiblemente se verán afectadas positivamente por los esfuerzos de transición hacia una economía con bajas emisiones de carbono.

El relativo optimismo del inversor español

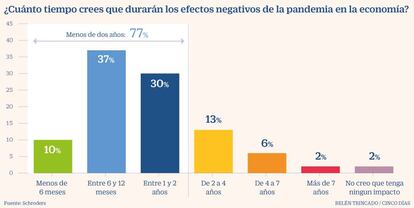

Según el Estudio Global de Inversión de Schroders 2020 el 67% de los inversores españoles considera que el impacto de la crisis económica provocada por la pandemia durará entre 6 meses y 2 años. Este porcentaje es ligeramente superior al registrado en Europa (63%) y equivalente al registrado en las Américas. De media, los inversores españoles estiman que los efectos negativos del Covid-19 en la economía durarán 1,78 años (ver gráfico), en línea con los inversores globales (1,73 años). Estos cálculos parecen a priori demasiado optimistas, ya que no concuerdan con las previsiones de organismos oficiales de muchos países, que vaticinan que las secuelas se prolongarán aún más en el tiempo.

Además, a pesar de la dramática situación económica, las expectativas de rentabilidad media anual del inversor español para los próximos cinco años siguen siendo poco realistas, alcanzando el 10,03%. Estas expectativas son superiores al 9% registrado en el estudio realizado por la misma gestora en 2019 y ala de la media europea (9,4%) y contrastan con la poca inclinación a mantener la cartera a largo plazo en tiempos revueltos, una situación con la que tendrán que lidiar los inversores cada vez más, pues “creemos que aparecerán más fuerzas disruptivas en los mercados y que, en general, será más difícil conseguir rentabilidad si no somos pacientes”, afirman desde Schroders.