¿Cómo ahorrar para la jubilación a partir de los 50 años?

Los planes del Gobierno de retrasar la edad efectiva de retiro obligan a replantearse una nueva planificación financiera

Cuando un trabajador acaba su trayectoria profesional, su principal fuente de ingresos suele ser su pensión pública de jubilación. La pensión máxima actual son 2.659 euros al mes, en 14 pagas (lo que equivale aproximadamente a 14 pagas de 2.000 euros, tras aplicarse la retención fiscal).

El gran desafío, tanto individual como colectivo, es que España es el segundo país del mundo con mayor longevidad, solo por detrás de Japón. Desde los 64 años de jubilación efectiva pasan casi 20 años en los que la persona depende del cobro de la pensión. Y hay que tener en cuenta que, en edades avanzadas, los precios medios de las residencias en España están en 1.955 euros, aunque en algunas comunidades, como el País Vasco, rozan los 2.500 euros.

“Cuando hacemos la planificación para la jubilación con nuestros clientes, hacemos cálculos pensando en que pueden llegar a vivir 100 años. Ahora tal vez parezca mucho, pero es que la longevidad sigue aumentando y es muy probable que muchos de ellos lleguen a ser centenarios”, explica Paula Satrústegui, directora del área de planificación financiera y patrimonial de Abante Asesores.

Poco margen

Para aquellos trabajadores que se empiezan a plantear con 50 años cuánto deberían ahorrar para poder tener alguna renta que complete la pensión de jubilación, la primera reflexión es que llegan algo tarde. “Para un perfil de 50 años, que le quedan al menos 15 años hasta la jubilación, sería recomendable realizar una planificación en progresión estructurando la inversión por tramos de edad teniendo más peso los productos de mayor riesgo”, explica David Espeja, director de banca privada de Banca March.

Este experto también recuerda que la recomendación general es comenzar a ahorrar tan pronto como sea posible, preferiblemente cuando se está en la treintena.

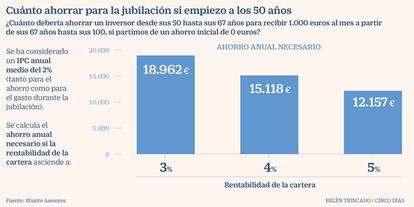

Desde Abante Asesores han realizado una modelización de cuánto dinero debería ahorrar una persona con 50 años, si quisiera obtener una renta complementaria a su pensión, de 1.000 euros (entre los 67 y los 100 años). Las cifras, son muy altas, y varían un poco en función del riesgo asumido. Si este inversor optase por un riesgo medio-alto, para tratar de conseguir un retorno medio anual del 5%, necesitaría ahorrar algo más de 1.000 euros al mes (12.157 euros). Para lograrlo con un enfoque más conservador (retorno medio anual esperable del 3%), debería ahorrar casi 19.000 euros al año (unos 1.600 euros al mes).

Los productos más atractivos

Planes de pensiones. Es el producto idóneo para ahorrar de cara a la jubilación. El dinero que se aporta desgrava en la base imponible, con un máximo de 8.000 euros anuales. Para las rentas más altas, Hacienda puede llegar a devolver más del 45% de lo aportado. Eso sí, al rescatarlo, se tributa como una renta del trabajo. Conviene su uso a todos aquellos que estimen que sus ingresos una vez que se retiren serán inferiores a los que tenían cuando estaban en activo. El dinero no se puede tocar hasta que pasan 10 años, salvo algunos supuestos excepcionales (desempleo, enfermedad grave, etc).

Fondos de inversión. Su gran ventaja es que es un producto líquido. Se puede vender en cualquier momento y, a los dos días, se recibe el dinero. Además, se puede traspasar el dinero de un fondo a otro sin tener que abonar ningún tipo de impuesto. Otra ventaja es que es un mercado más abierto que el de los planes de pensiones, y con comisiones más baratas. Los fondos de “ciclo de vida” van reduciendo su nivel de riesgo a medida que se acerca la edad de jubilación.

Planes Individuales de Ahorro Sistemático (PIAS). En este tipo de producto se puede rescatar a partir del quinto año. El beneficio fiscal es muy atractivo, pero se exige que se cobre siempre en forma de renta vitalicia. Las rentabilidades generadas están exentas. Si se recupera demasiado pronto, ese beneficio deja de ser tan claro. Tiene tope de aportación en 8.000 euros.

Planes de previsión asegurados (PPA). Tiene las mismas características que los planes de pensiones, pero en formato asegurador. Al estar asegurado el capital, los rendimientos que ofrecen son bajos.

Seguros individuales de ahorro a largo plazo (Sialp). Se pueden meter hasta 5.000 euros al año, y las rentabilidades generadas están exentas si se rescata al quinto año. Los retornos que ofrecen son bajos.

Reducir poco a poco el riesgo

Los expertos en asesoramiento patrimonial coinciden en que la mejor forma para plantear la asignación de activos es empezar con un mayor nivel de riesgo en las inversiones para ir reduciéndolo poco a poco.

Cuando aún faltan 15 o 20 años para la jubilación, se puede optar por un fondo o plan de pensiones que tenga un alto componente de Bolsa porque, a largo plazo, se ha demostrado como el activo más rentable. Luego, con los años, se va reduciendo el peso de la Bolsa en la cartera para aumentar el de los bonos y otros activos alternativos, menos rentables, pero también menos volátiles.

En este sentido, también hay que recordar que a los 67 años, o cuando se produzca la jubilación definitiva, no hay que recobrar de golpe todo el dinero, sino que se va a haciendo de forma paulatina a lo largo de los años. Se trata de crear una renta que complemente a la pensión. Por lo tanto, no es necesario que al alcanzar los 65 años se tenga un producto ultra conservador.

Muchas entidades tienen planes de pensiones y fondos que van reduciendo automáticamente ese nivel de riesgo. “Nuestro plan de pensiones Ciclo de Vida, se ajusta a las necesidades de un determinado grupo de inversores en función de su edad, adaptando el riesgo de la cartera a medida que pasan los años, reduciendo exposición a activos de riesgo (como la renta variable) y aumentándolo en otros activos más conservadores (principalmente renta fija) a medida que se vaya acercando la jubilación”, apunta Espeja, de Banca March.

Los aspectos fiscales

Ahorrar para completar la pensión debería ser un fin en sí mismo, pero hay algunos incentivos fiscales que pueden facilitar esta tarea. “El producto por antonomasia es el plan de pensiones. Permite desgravarse las aportaciones de la base imponible, hasta un límite de 8.000 euros”, explica Satrústegui. “Por cada euro que aporto, Hacienda me va a devolver el tipo marginal, que para rentas altas puede superar el 40%. Eso sí, el día que rescate tendré que tributar como rentas del trabajo. Hoy te ahorras el tipo marginal, pero luego tendrás que pagar impuestos”, apunta la asesora.

Aunque no se trate de una exención fiscal, sino de un diferimiento, en el largo plazo el efecto neto puede ser muy positivo. Lo más habitual es que la pensión pública sea bastante inferior al sueldo, por lo que el tipo marginal del Impuesto de la Renta es inferior cuando se está jubilado (y se rescata el plan) que cuando se está trabajando. Eso sí, es importante rescatar el plan en forma de renta, y no todo de golpe, porque en este último caso se puede disparar el tipo marginal aplicado.

Uno de los productos mixtos que mejores rentabilidades ha dado en los últimos años es el Bestinver Mixto, que desde 1996 ha logrado un retorno medio anual del 8,9%.

Diversificación

Algo fundamental a la hora de ahorrar para la jubilación es tener una adecuada diversificación, geográfica y por tipos de activos. La opción de generaciones pasadas de comprar un puñado de acciones de Telefónica o de Banco Santander cada vez tiene menos sentido.

La mejor forma para tener una adecuada diversificación es recurrir a productos financieros. Además de los planes de pensiones, el ahorrador también podría utilizar fondos de inversión (que no tienen esa pequeña ventaja fiscal pero, a cambio, se puede disponer del dinero en cualquier momento), o también utilizar algún formato de seguros de vida-ahorro, como los planes de previsión asegurados (PPA), los seguros individuales de ahorro a largo plazo (sialp) o los unit-linked (una especie de fondos de inversión, pero en formato seguro).

“Para aquellos clientes con altos patrimonios, lo más conveniente es utilizar varias fórmulas. Por ejemplo, en los planes de pensiones y los PPA, las aportaciones anuales máximas están topadas hasta los 8.000 euros. Por eso podría tener fondos u otro tipo de seguros”, apunta Satrústegui.

Además, recurrir a algún tipo de seguro de vida e incapacidad también puede ser muy conveniente para este tipo de perfiles de inversores.