Hipotecas algo más caras y depósitos congelados

La banca aumenta la prudencia en un entorno de tipos bajos por largo tiempo y mucha incertidumbre

La crisis por el coronavirus está obligando a cambiar muchas cosas de la vida cotidiana y no se sabe con certeza cuándo volverá la normalidad. A casi nadie se le ocurre hacer planes para un futuro próximo y eso mismo les ocurre a los bancos: no tienen en mente grandes cambios en su oferta de hipotecas y depósitos ante una actividad prácticamente paralizada y un escenario de tipos de interés bajos que se prolonga en el tiempo. “Los tipos de invervención en el mundo permanecerán en cero o próximos a cero durante mucho tiempo con el objetivo de que los gobiernos puedan afrontar el pago de la deuda que se generará como consecuencia de la crisis”, señala Bankinter en su informe de estrategia para el segundo trimestre de 2020.

La incertidumbre es muy elevada y, en general, el sector bancario prefiere esperar a que se reactive la demanda antes de mover ficha. “Todavía es pronto. Hay un parón del mercado hipotecario y no hay un problema de oferta competitiva. No tocaría las condiciones de los créditos en esta fase y menos aún los depósitos cuando el sector está sobrado de liquidez”, señalan fuentes financieras. Con todo, los expertos sí esperan un encarecimiento de las hipotecas y más prudencia en la concesión ante la mayor probabilidad de impago, así como que las rentabilidades de los depósitos continúen en mínimos.

Las ofertas se mantienen por el momento a la espera de la reactivación de la demanda y ante la abundante liquidez

AHORRO: Nula rentabilidad con excepciones

Hace ya tiempo que es difícil encontrar ofertas de depósitos a plazo fijo en los escaparates de la banca nacional. Su comercialización o bien ha desaparecido o ha quedado reducida a la mínima expresión. Salvo contadas excepciones, y a medida que las rentabilidades han ido decayendo hasta mínimos históricos, estos productos de ahorro han dejado de interesar a muchas entidades como arma para captar dinero. Además, a raíz de la crisis del coronavirus los bancos centrales ya se están encargando de apoyar a la banca con tipos bajos y liquidez. Así, la mayoría de expertos prevé que quienes sigan promocionando los depósitos continuarán ofreciendo remuneraciones similares a las actuales y solo en casos puntuales destacarán ofertas por encima de la media, sobre todo entre la banca extranjera. “Los depósitos van a seguir sin dar rentabilidad al menos durante todo 2020, y probablemente también 2021. No esperamos subidas de tipos del BCE en el medio plazo”, comenta Juan Gómez Bada, gestor de de Avantage Fund. “No se esperan grandes cambios en los depósitos bancarios”, indica por su parte el analista de XTB, Joaquín Robles. “La banca española no apuesta por los depósitos con los tipos a cero y el incentivo de captar liquidez no existe. Las ofertas que puedan surgir seguramente se deban más a la necesidad de captar cuota de mercado, ofreciendo rentabilidades más atractivas aprovechando la poca oferta”, asevera.

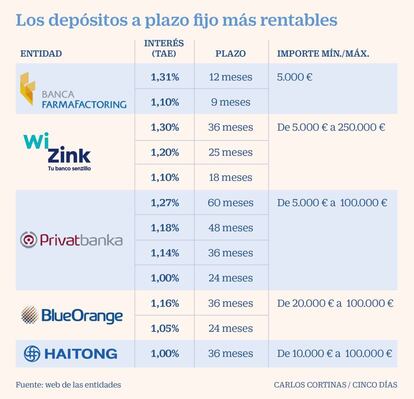

Actualmente, las ofertas más tentadoras proceden de entidades online o extranjeras. El banco de origen italiano Banca Farmafactoring, que opera en España, tiene el interés más alto, del 1,31% TAE a 12 meses desde 5.000 euros. La entidad online Wizink le sigue de cerca con un 1,30% TAE a 36 meses también a partir de 5.000 euros. Y es posible acceder a rentabilidades por encima del umbral del 1% en bancos europeos a través de la plataforma Raisin. La entidad eslovaca Privatbanka paga un 1,27% TAE a un plazo de cinco años y un 1,18% TAE a cuatro años. BlueOrange (Letonia) ha mejorado recientemente los intereses de sus depósitos y da un 1,16% TAE a tres años por un importe mínimo de 20.000 euros.

Miguel Freire, director general de Raisin España, subraya que, según Eurostat, España tiene el promedio de los tipos de interés más bajos de Europa, del 0,01%, frente al 0,79% de la vecina Francia o el 1% de Holanda. Asegura que los tipos de interés “podrían permanecer bajos durante otros cinco años o más y la tendencia en España es que se mantengan las rentabilidades”, pero recalca que “sí puede haber oportunidades más tácticas de bancos internacionales en el corto plazo por las necesidades de financiación ante la elevada incertidumbre”. La plataforma de Raisin en España cuenta con 18 bancos colaboradores y cinco de ellos han elevado los intereses desde mediados de marzo, apunta Freire.

Los depósitos de las familias crecieron un 5,3% en marzo, mes en el que se decretó el estado de alarma, hasta un volumen de 861.500 millones de euros, 43.100 millones de euros más que en marzo de 2019 y unos 10.000 más que en febrero de este año, según datos del Banco de España. “Es posible que en los próximos meses se incremente el interés por estos productos a pesar de su escasa rentabilidad, ya que los clientes podrían querer ahorrar más por miedo a una crisis. Y ahorrar en un escenario como el actual es importante”, declaran desde HelpMyCash.

Seguirá habiendo ofertas atractivas puntuales en bancos, en su mayoría online, que quieren captar clientes

PRÉSTAMOS HIPOTECARIOS: Menor tolerancia al riesgo

La banca se mantiene expectante y de momento no contempla un ajuste de su oferta hipotecaria. Las entidades financieras reconocen que la situación es compleja, pero coinciden en que, a diferencia de las crisis de 2008, el sector está mejor posicionado y no debería haber cambios sustanciales en las condiciones de los préstamos porque, además, el entorno de tipos de interés no ha cambiado. Sin embargo, lo que está por venir dependerá de la duración de la pandemia. “Con la elevada incertidumbre actual, la prioridad es volver a la normalidad y, cuando se vaya recuperando, será el momento de ver si las necesidades de los clientes en cuanto a financiación hipotecaria han cambiado y si habría que realizar adaptaciones”, señalan fuentes de Bankia. Así, no se descarta en los próximos meses un ligero aumento de los precios de las hipotecas y un endurecimiento de los criterios de concesión por la crisis del Covid-19. De hecho, las últimas encuestas de créditos bancarios del BCE y del Banco de España ya dan señales de una menor tolerancia al riesgo ante el deterioro de las perspectivas económicas y del mercado laboral. “El problema será la evolución de la tasa de morosidad”, asegura Joaquín robles, analista de XTB, que sostiene que “aunque la banca no tiene problemas de liquidez gracias a las medidas extraordinarias de los bancos centrales, hay una prima de riesgo condicionada a la mora”. En esta línea, el comparador financiero HelpmyCash afirma que ya se percibe “una mayor cautela en el estudio de los perfiles y seguramente se reducirá el número de hipotecas concedidas, algo que ya está ocurriendo ahora mismo al haber disminuido notablemente el volumen de solicitudes”.

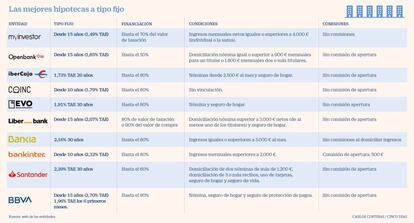

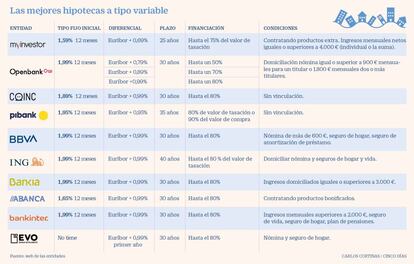

En cuanto a los precios, los tipos de interés de las hipotecas fijas son inferiores al 3% TAE en las ofertas más competitivas, mientras que los diferenciales que se añaden al euríbor en los préstamos variables se sitúan mayoritariamente por debajo del 1%. Los expertos aseguran que los precios han tocado suelo y que la elevada competencia en el sector limitará las posibles subidas. Beatriz Sevilla, responsable hipotecaria de MyInvestor, cree que “puede haber un aumento de los diferenciales, aunque no en la proporción vista en la crisis anterior “gracias a la barra libre de liquidez a la que tiene acceso la banca”. Espera una reducción de los importes de financiación, que no suelen superar el 80% del valor de tasación del inmueble, y más subrogaciones. El neobanco, filial de AndBank, ofrece el tipo fijo más barato del mercado a 15 años, del 1,49% TAE con una financiación hasta del 70% del valor de tasación. Eso sí, se exigen unos ingresos de 4.000 euros al mes. Openbank, por su parte, también a 15 años ofrece un 1,65% TAE si se lleva la nómina pero para importes de hasta el 50%.

Pablo Manzano, del equipo de Instituciones Financieras de DBRS, opina que si los tipos hipotecarios aumentaran de manera sustancial, “las hipotecas a tipo fijo podrían no parecer tan atractivas como antes para los clientes”. Por su parte, Miguel Cardoso, economista jefe para España en BBVA Research, considera que se van a seguir potenciando los tipos fijos e incluso podría llegar a haber una “presión a la baja” sobre los precios una vez haya una cierta recuperación de la demanda hacia finales de año y la banca compita por los clientes más solventes. A su juicio, con unos tipos bajos y ante la necesidad de la banca de generar rentabilidad, los préstamos podrían “redireccionarse hacia plazos más largos”.

Los expertos prevén un aumento de los precios ante la posible subida de la tasa de morosidad por el efecto del Covid-19