Bankinter recorta un 10% el beneficio trimestral tras duplicar provisiones para afrontar el Covid-19

El banco dota 107 millones, frente a los 55 de un año antes, para prevenir un posible deterioro del negocio

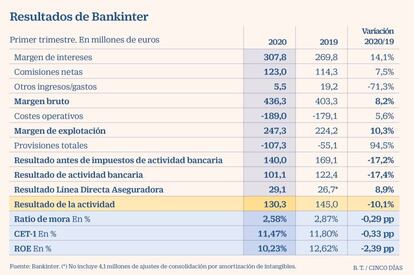

Bankinter ha cerrado el primer trimestre con un beneficio neto de 130,3 millones de euros, lo que supone un descenso interanual del 10,1% tras duplicar las provisiones ante un "eventual deterioro futuro del negocio" por la crisis del Covid-19.

Las cuentas reflejan con una dotación de 107,3 millones en el periodo, cifra que casi duplica los 55,1 millones de un año antes y lastran el beneficio neto, según ha señalado el banco en el informe enviado a la Comisión Nacional del Mercado de Valores (CNMV).

La entidad señala que ha inicidao 2020 con una actividad y un negocio con clientes "que mantienen toda la fortaleza y el vigor del pasado ejercicio" aunque reconoce "las dificultades del entorno de tipos actual y el impacto económico, todavía incipiente, provocado por el coronavirus".

En las cuentas de este trimestre se muestran por primera vez de forma separada los resultados de la actividad bancaria y de Línea Directa Aseguradora. En cuanto a la actividad bancaria, el resultado antes de impuestos fue de 140 millones de euros, un 17,2% menos que el alcanzado a marzo de 2019. En cuanto al resultado neto de esta actividad, fue de 101,1 millones, un 17,4% inferior. Línea Directa por su parte obtuvo un beneficio neto de 29,1 millones de euros, un 8,9% más.

Pese a la caída del resultado neto, los márgenes del grupo registran crecimiento. Bankinter señala que el margen bruto ascendió a 436 millones, con un alza del 8%. Mientras, el margen de intereses se situó en 307,8 millones, lo que supone un 14,1% más. Lo singresos por comisiones netas crecieron un 7,5% hasta los 123 millones. Las comisiones suponen el 28% del total del margen bruto. El margen de explotación por su lado asciende a 247,3 millones de euros, un 10,3% más.

En cuanto a los principales ratios de la entidad, la rentabilidad sobre recursos propios, ROE, se situó en un 10,23%. Respecto a la solvencia, la ratio de capital CET1 fully loaded se situó en el 11,47%, 327 puntos básicos por encima del requerimiento de capital que le ha exigido a la entidad el Banco Central Europeo para este ejercicio.