Las petroleras se afanan en proteger el dividendo a toda costa

Recortes de gastos e inversiones y eliminación de los planes de recompra de títulos les dan margen para mantener sus pagos al accionista pese a la caída del crudo

Dicen que la experiencia es un grado y esta sentencia es muy cierta en el caso de las empresas petroleras. Muy cíclicas, siempre pendientes de la marcha de la economía cuando no de los acuerdos o desacuerdos de los países productores. Para ellas, las crisis son un escenario muy conocido. En este año se han juntado ambas cosas. El Covid-19 ha preparado una recesión económica de las que hacen historia y, por otro lado, los productores se han puesto a la greña hasta tumbar el precio del petróleo.

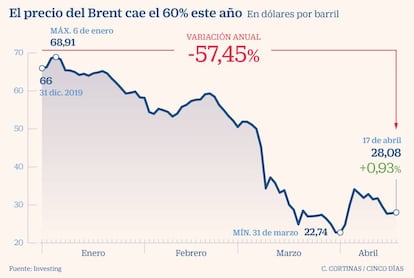

El pasado fin de semana se produjo un acuerdo de la OPEP más Rusia (OPEP+) con el fin de reducir 10 millones de barriles al día. Una cuantía insuficiente, a decir de los expertos, ya que la caída de la demanda por el confinamiento de buena parte de la población mundial ha bajado unos 30 millones de barriles diarios. El petróleo Brent cotiza muy volátil en los 28 dólares el barril y en el año se ha dejado el 60% de su valor.

El sector petrolero es, pues, uno de los hipersensibles a la tragedia del Covid-19, pero ha reaccionado rápido a esta nueva situación de precios deprimidos en el crudo y de brusca caída de la demanda. Ante este panorama, la petrolera española Repsol presentaba hace unos días el Plan Resilencia 2020 para sortear esta situación y cuyas líneas generales son idénticas a las de otras petroleras en el mundo. Mantener el dividendo, eliminar el programa de recompra de acciones para 2020 –alcanzaba al 5% del capital–, reducción de las inversiones y recorte de los gastos. En su declaración de propósitos, también evitar despidos masivos en la compañía.

Goldman Sachs apunta en un reciente informe que “las grandes petroleras han reducido constantemente los costes, han mejorado la eficiencia y han mantenido una fuerte disciplina de capital desde la recesión del precio del petróleo anterior, creando un modelo de negocio más resistente”. Así, el capex –la inversión necesaria para mantener o expandir los bienes de capital (fábricas, maquinaria, vehículos, etc.)– se reducirá entre un 20% y un 30% este año en las grandes petroleras. “Un recorte que tendrá, lógicamente, sus efectos en empresas industriales o de ingeniería que dan servicio a estas firmas”, explica Pilar Aranda, analista de energía de Bankinter. En el caso de España, Técnicas Reunidas, Tubacex y Tubos Reunidos sufrirán estas menores inversiones.

Ahora bien, como indica el banco estadounidense, con estas decisiones se logrará generar un flujo de caja resistente que conduzca a un flujo de caja libre positivo (después de contabilización de gasto de capital). Y ello lleva a un dividendo garantizado para el accionista. Las grandes petroleras “no han reducido los dividendos en tiempos de crisis macroeconómicas. Y esto ha ocurrido tanto en las europeas como en las estadounidenses. “BP, Total, RDShell, ExxonMobil y Chevron no han recortado dividendos en 30 años, incluso durante recesiones económicas como las observadas en 1997-2000, 2001-03, 2008-10”, explican en Goldman.

Cuestión diferente es el impacto que la crisis tendrá en sus beneficios, con estimaciones de caída del 30% para este año y del 4% para 2021. La experta de Bankinter destaca el buen balance de compañías como Repsol o Total, bien gestionadas y con una diversificación creciente hacia las energías limpias. Goldman apuesta por BP, Total, Repsol, RDShell y Eni, y la única en la que tiene el cartel de venta es la portuguesa Galp por su precio más elevado y su menor expectativa de recuperación a partir de 2020.

Los analistas de Bernstein destacan también el dividendo de las petroleras como su principal atractivo en esta crisis, un dividendo que califican de “defendible”. Solo si los precios del crudo se situasen entre los 15 y los 10 dólares el barril podrían tener problemas de flujos de caja para atender sus pagos, pero esta hipótesis es muy poco probable. Este convencimiento sobre el mantenimiento de sus dividendos les lleva a dar un sobrepeso al sector en sus recomendaciones. Y además, sitúan la rentabilidad promedio del grupo de grandes petroleras europeas en torno al 6,5%. Un positivo comportamiento de sus pagos frente al resto del mercado que ya se ha visto en las pasadas recesiones económicas. Eni, Repsol y Total son las apuestas más firmes para Bernstein por los menores riesgos de reducir dividendo. BP, Galp y RDShell son valores a mantener.

Desde S&P Rating, desde un punto de vista de la solvencia de su deuda en los mercados, apuntan que los productores están bajo una gran presión por parte de los inversores para limitar gastos y mantener un flujo de caja positivo. “Dado el sentimiento negativo del inversor, el más complejo acceso al mercado de capitales y las preocupaciones del Covid-19, es probable que las calificaciones crediticias en el futuro sean más duras para este sector”, explican.

Subida hacia los 40 dólares el barril si hay recuperación

La Organización de Países Exportadores de Petróleo (OPEP) más Rusia han sido cautelosos con el recorte de producción de 9,7 millones de barriles diarios que acordaron el pasado domingo. Una disminución de producción que contrasta con la caída de demanda diaria, en torno a los 30 millones de barriles. Pero, aunque insuficiente, como se ha visto por el comportamiento de los precios del petróleo estos días, también el factor tiempo puede hacer efectiva esta medida. Un recorte modesto mientras se ve cómo va reaccionando la demanda cuando pase lo peor de la crisis.

Eso sí, los analistas no ven durante el año niveles de precio en el Brent de 28 dólares el barril, sino que esperan paulatinas subidas hasta los 40 dólares de acuerdo a la prevista mejoría de las economías cuando se vaya terminando el confinamiento de la población. Por ejemplo, Goldman Sachs ve el precio del crudo en este año en los 44 dólares el barril, que se iría hasta los 52,5 dólares o por encima en 2021. “El actual reequilibrio violento del mercado es cada vez más probable que será seguido de un fuerte repunte en los precios del petróleo, una vez que la demanda comience a recuperarse y se mantengan los recortes de producción”, indica el banco estadounidense. Por su parte, el banco de inversión italiano Equita sitúa el precio en los 40 dólares para este año, cuando antes de la crisis lo fijaba en 65 dólares.

Desde el banco suizo Julius Baer ven una clara estrategia en el reciente acuerdo de la OPEP+. “Los precios del petróleo deben mantenerse deprimidos para forzar los cierres entre otros productores como EE UU, China, Canadá o Brasil”. Se trataría, pues, de forzar que muchos productores de esquisto abandonasen su producción, aumentando así su cuota los socios del cártel petrolero. Una situación de crisis para productores de fracking que puede afectar al mundo bancario, que mantiene una elevada financiación con estas compañías que dejan de ser rentables cuando baja tan bruscamente esta materia prima.

En Bank of America mantienen su pronóstico promedio de un Brent de 37 dólares el barril para 2020 y de 45 para 2021. “Mirando hacia el futuro, el próximo movimiento en los precios del petróleo dependerá de si la demanda se recupera rápidamente a los niveles de 2019, de si se mantienen los confinamientos en la segunda parte del año y, por último, si las personas cambian permanentemente su comportamiento y reducen sus viajes”. Por último, los analistas de Bernstein proponen un escenario de 35 dólares para 2020 y 2021 y de 50 dólares en 2022.