Más de medio billón en bonos de calidad se degradarán a 'high yield' este año

La deuda que perderá el grado de inversión será récord; la Fed y el BCE se ven presionados a tomar bonos cada vez de más riesgo

A medida que se profundiza la crisis económica causada por el coronavirus, el mercado de deuda amenaza con convertirse en un polvorín que va a requerir de decisiones cada vez más arriesgadas por parte de los bancos centrales. El fulminante deterioro económico provocado por la pandemia, que tiene paralizada la actividad a nivel mundial, está causando estragos en el perfil de riesgo de los emisores de deuda, de los que buena parte han caído en desgracia.

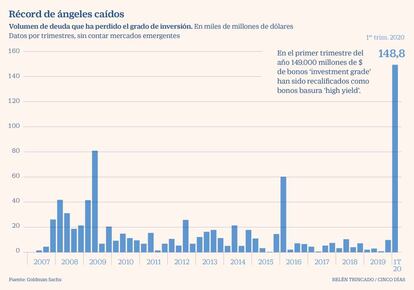

La habitualmente árida jerga financiera emplea una sencilla metáfora para definir a los emisores de deuda que han perdido la calificación de grado de inversión, sinónimo de deuda de calidad, para caer en el terreno del non investment grade o high yield. Se trata de los ángeles caídos, aquellos que son expulsados del cielo hacia los infiernos y que, en el terreno de la renta fija, rondan en el primer trimestre de este año los 200.000 millones de dólares (183.500 millones de euros).

Como tantos otros aspectos de la realidad económica, se trata de cifras sin precedentes, tanto por el volumen como por la rapidez del deterioro de la calidad crediticia. Goldman Sachs cifra en 149.000 millones de dólares (137.000 millones de euros) el volumen de deuda que en el primer trimestre de este año ha caído por debajo del rating de BBB-, el umbral que separa los activos de calidad de los que no lo son. Solo Standard & Poor’s ha degradado deuda, privándola del grado de inversión, de Estados Unidos y la región de EMEA (Europa, Oriente Medio y África) por 257.000 millones de dólares (235.800 millones de euros), un volumen del que la gran mayoría corresponde a emisores estadounidenses, el 90% del total.

Detrás de estas cifras está la pérdida del grado de inversión de gigantes como Ford, Delta Airlines u Occidental Petroleum, todas pertenecientes al grupo de compañías más sensibles al impacto económico del coronavirus como son la industria del motor, las aerolíneas o petroleras, que han sufrido además desde el inicio del año la tensión geopolítica y la guerra de precios entre Rusia y Arabia Saudí, solo resuelta desde hace unos días.

Hacia el récord absoluto

Las cifras, con ser tan elevadas, son solo una parte del deterioro crediticio de lo que está por venir. La lista de emisores que van a perder el rating de grado de inversión en los próximos meses va a multiplicarse y, según las estimaciones de Standard & Poor’s, 2020 terminará con un total de deuda de ángeles caídos por un total de 640.000 millones de dólares (587.000 millones de euros), de los que 475.000 millones de dólares serían de emisores de Estados Unidos y otros 165.000 millones de la región de Europa y Oriente Medio. Así, el volumen de deuda que pasaría a las tinieblas del high yield sería superior al anterior récord de 2005, de 512.000 millones de dólares y que coincidió con la degradación de Ford y General Motors, y también a la cuantía registrada entre 2008 y 2009, con la crisis financiera, por 441.000 millones.

Una estimación similar maneja Goldman Sachs, que a los 149.000 millones de dólares del primer trimestre suma otros 555.000 millones de dólares (509.000 millones de euros) en bonos que pasarán de la categoría de grado de inversión al high yield. En total, la cifra representa el 7,6% de los 7 billones de dólares de deuda grado de inversión y el 15,7% de la deuda con rating BBB, la que está más cerca de caer.

Más riesgo en balance

Tal deterioro crediticio va a ser un claro desafío para las compras de deuda de los bancos centrales, uno de los salvavidas más evidentes con que cuenta la economía global, que van a incorporar un creciente riesgo en sus balances. La Fed ya se ha curado en salud y ha avanzado que hará compras de deuda en el mercado secundario de bonos por debajo del grado de inversión siempre que las empresas emisoras hubieran disfrutado de esa categoría crediticia antes del 22 de marzo, cuando la institución anunció su programa de adquisiciones.

En la zona euro, si las previsiones de deterioro crediticio se cumplen, el BCE se verá presionado para romper otro de sus tabúes, uno más, y seguir los pasos de la Fed con compras de deuda high yield. Por el momento, el programa extraordinario de compras de deuda del BCE por 750.000 millones de euros mantiene la línea roja de no adquirir deuda por debajo del grado de inversión. La institución no ha renunciado a ese límite aunque sí será mucho más flexible en otros aspectos, como el volumen de deuda soberana de un país que puede adquirir.

El incremento de los ángeles caídos también traerá inevitablemente más riesgo a las carteras de fondos de renta fija y acentuará la búsqueda de refugio en los activos de máxima calidad, lejos de la frontera de BBB-.

El impacto del Covid-19 en el rating

Rebajas generalizadas. Un total de deuda por importe de 765.000 millones de dólares (702.000 millones de euros), tanto con calificación financiera de grado de inversión como high yield, ha sufrido un recorte de rating de al menos un escalón por parte de alguna de las tres grandes agencias en lo que va de año, según estimaciones de Goldman Sachs.

Aumento del 'high yield'. El deterioro en el perfil de riesgo de las empresas que se prevé a causa de la crisis provocará un incremento de la deuda con rating BB, incluida en la categoría de high yield, hasta los 1,27 billones de dólares (1,16 billones de euros), de acuerdo con las estimaciones del banco estadounidense

Distinción por sectores. Los más afectados por las rebajas de rating serán el petróleo y el gas, el comercio, las aerolíneas y la automoción, que hasta ahora concentran los mayores deterioros del perfil crediticio. Y los sectores menos dañados en su calidad crediticia serán el tecnológico, farmacéutico, telecomunicaciones y energía.