Coronavirus: hay que poner las cosas en perspectiva

"El inversor debe estudiar la posibilidad de reforzar sus defensas a corto plazo"

Hay que poner en contexto la epidemia del coronavirus. Es verdad que la gente no está cómoda. El problema ha sido la desinformación inicial de China y que los datos de afectados vayan variando cada día. Pero, lamentablemente, en un año normal, fallecen 650.000 personas por gripe común en el mundo.

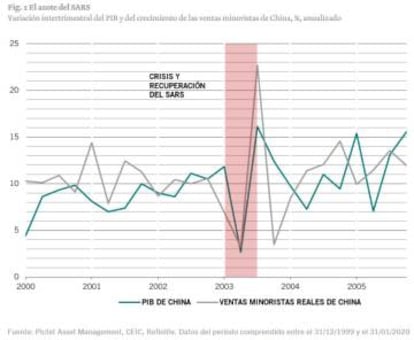

De momento se han establecido paralelismos con la epidemia SARS de 2003 y sabemos que este virus tiene menor mortalidad, aunque más contagio, cuando la economía china, tras quince años desde el brote SARS, supone una proporción cuatro veces mayor de la economía mundial. En 2003 el brote se controló con rapidez y el rebote fue tan potente como las ventas masivas que lo precedieron, de manera que su repercusión en la economía mundial fue escasa. Ahora se da el caso de que incluso un conocido residente en Singapur me ha explicado como un centro comercial que se mantenía cerrado ha alcanzado récord de compras al reabrir. Es un ejemplo del efecto en forma de “V”, que podemos ver los próximos meses.

China: eficaz para tomar medidas monetarias y fiscales

Además, aunque en 2019 se hablaba de mayor desaceleración económica e incluso recesión, actualmente vemos crecimiento económico, aunque en niveles bajos, con signos macroeconómicos e indicadores positivos. Los bancos centrales han vuelto a inyectar liquidez y vigilan la situación muy de cerca. Por su parte China, muy eficiente, ha inyectado una dosis adicional de liquidez tras las fiestas del Año Nuevo Lunar. En la crisis del SARS recortó impuestos y si la cuarentena se mantiene es muy posible una decisión similar en esta ocasión. Además es muy probable que los próximos meses acelere el gasto en infraestructuras. De momento prevemos 1,2 billones de dólares en inyecciones monetarias de los bancos centrales en 2020 -equivalentes a alrededor de 2% del PIB mundial- y, aunque el mercado descuenta estímulo mayores, la respuesta de China al coronavirus puede compensar parte de ese déficit.

Así que el crecimiento global, aunque afectado por el coronavirus, puede ser razonable, con perspectivas equilibradas cara al segundo semestre.

Es momento de cierta cautela

El caso, dada la volatilidad, es que es momento de cierta cautela y el inversor debe estudiar la posibilidad de reforzar sus defensas a corto plazo, pues el dinero es muy miedoso globalmente. Incluso la rentabilidad a vencimiento del bono español a diez años ha llegado a bajar del 0,4% al 0,2%, como un activo refugio.

De manera que el inversor se tiene que plantear empezar a mirar complementos para sus posiciones en cartera. Así, tácticamente, consideramos posiciones defensivas en oro, franco suizo y deuda pública de EEUU. Aunque el oro está caro, tras haber experimentado un fuerte rally, sigue atractivo en un entorno plagado de riesgos y con bajos tipos de interés reales.

Valores más defensivos

De momento mantenemos neutralidad en renta variable, aunque hemos aumentado las ponderaciones en valores más defensivos, más atractivos que los de crecimiento y sobre ponderamos finanzas (entre los sectores más baratos). Pero infra ponderamos consumo discrecional, que puede ser el más perjudicado por la epidemia de coronavirus -las empresas que operan en el mercado nacional chino se verán muy afectadas, pues hay ciudadanos que no pueden salir de sus hogares por la cuarentena y temor a contagio-. Además el descenso del número de turistas chinos repercutirá en el sector de lujo y hotelero de países receptores, pues los consumidores chinos suponen un tercio del mercado mundial de bienes personales de lujo según McKinsey.

Preferimos acciones de la euro zona a estadounidenses

A ello se añade que preferimos acciones de la euro zona a estadounidenses. En EEUU la prima de riesgo en renta variable –rentabilidad por encima de la tasa libre de riesgo– está muy por debajo de la del mercado alemán. De todas formas no optamos por sesgo negativo en EEUU. Su ritmo de crecimiento económico puede fortalecerse -la construcción de viviendas ha repuntado gracias a los menores tipos hipotecarios y se aprecian primeros signos de recuperación en inversión no residencial- y la política monetaria de la Reserva Federal sigue favorable.

Además resultan relativamente atractivas la renta variable británica y japonesa. A la británica le favorece la mayor estabilidad política y capacidad de su mercado para generar ingresos, así como una rentabilidad por dividendo del índice FTSE 100 que ronda 4,7%, frente a 1,8% del S&P 500.

Bonos de mercados emergentes con rentabilidades atractivas

Pero observamos sobrecompra en deuda de alta rentabilidad y vamos a seguir evitando crédito de mercados desarrollados -la curva de rentabilidades a vencimiento de EEUU parece indicar que los próximos cinco años la tasa de impago en peor calificación crediticia se va a multiplicar por dos-.

Ahora bien, determinados bonos de mercados emergentes muestran rentabilidades a vencimiento atractivas. De hecho las divisas emergentes sufren infravaloración y prevemos que el dólar se deprecie, lo que debe favorecerlas. En concreto los bonos chinos en rembinbi van a atraer capitales al ser incluidos en el índice JP Morgan GBI-EM este febrero y a lo largo de los próximos diez meses hasta que un límite del 10% en dicho índice.

Estrategias flexibles o de retorno absoluto

Sea lo que sea, cualquier inversor, para reducir volatilidades, puede acercarse a un asesor respecto a alternativas mediante determinadas estrategias multiactivos flexibles o de retorno absoluto, sin necesidad de cambiar el perfil de riesgo, donde el gestor puede variar el peso de la exposición a diferentes activos de forma táctica.

Además el inversor tiene la obligación de planificar sus inversiones a medio y largo plazo y saber aprovechar las ventajas de los fondos para cambiar de renta variable a renta fija o mercados monetarios, sin limitación y con diferimiento de las plusvalías. Al respecto, por el Observatorio Inverco sabemos que ya más del 52% de inversores en fondos en España tienen un plazo medio de inversión de tres años, siendo la primera vez en doce años que se ve esta mejora y es destacable que haya 700.000 contratos de asesoramiento en España.