La banca le pide aún más al cliente vinculado

No basta con la nómina y las entidades solicitan domiciliar recibos o compras con tarjeta para suprimir las comisiones

2020 marca una nueva era en los servicios bancarios. Mientras que hasta ahora los clientes que mantenían alguna vinculación con su banco –la mayoría de las veces bastaba con la domiciliación de la nómina– no abonaban ningún tipo de comisión por el mantenimiento de la cuenta, las tarjetas de débito o las transferencias, tales ventajas comenzaron a desvanecerse a finales de 2019. Y el proceso ha ido a más en el inicio de este año.

El cliente ha visto cómo, en las últimas semanas, se ha vuelto necesaria la contratación de una serie de productos para mantener los mismos beneficios de que disfrutaba hasta ahora. La alternativa, si no, es el cambio de entidad, aunque sin grandes garantías de encontrar un nuevo banco libre de comisiones.

Hoy son pocos los productos disponibles en el mercado que estén libres de costes. De hecho, las cuentas online, que hasta ahora se veían como una alternativa gratuita, “también están aumentando sus condiciones”, explica María Valero, experta de iAhorro.

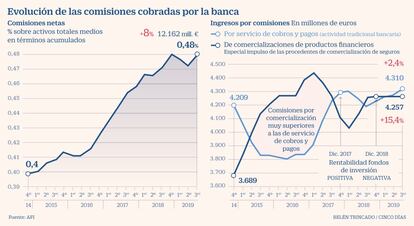

La banca ha visto cómo, poco a poco, la política del Banco Central de Europeo ha mermado sus resultados. El entorno de tipos cero ha llegado para quedarse, al menos a medio plazo, como apuntó este jueves la presidenta del BCE, Christine Lagarde, y la banca ha tenido que buscar nuevas fuentes de rentabilidad para “incrementar los ingresos del margen bruto frente a los cada vez menores ingresos procedentes de los préstamos”, relata María Rodríguez, consultora del área de banca de Analistas Financieros Internacionales (Afi). De hecho, indica que las comisiones netas han crecido en cinco años un 8%.

Bankia

Uno de los ejemplos más representativos de este cambio ha sido Bankia. La entidad ha hecho gala de su política de cero comisiones e incidido en que su transparencia y sencillez en los requisitos exigidos la diferenciaban de la competencia.

Sin embargo, su programa Por Ser Tú, con el que nombraron a las cuentas sin comisiones, va a sufrir un gran cambio, más allá de la modificación de la letra pequeña. Si hasta ahora bastaba con domiciliar la nómina, desde el 23 de febrero habrá que cumplir una de las siguientes condiciones: realizar dos compras mensuales con la tarjeta de crédito, tener contratada una póliza de seguro de riesgo de 135 euros al año o una posición de 30.000 euros en fondos de inversión, planes de pensiones o seguros de ahorro.

De no tener este perfil, el cliente con nómina domiciliada pagará una cuota de 72 euros al año por el mantenimiento de la cuenta y de 14 euros por la tarjeta de débito. Si tampoco tiene su sueldo domiciliado, el coste asciende a 168 euros al año por la cuenta, una comisión de 0,5 euros por apunte y una cuota anual de 43 euros por la tarjeta de débito.

Además, la entidad también ha incluido condiciones nuevas en las Cuentas ON para que sigan exentas de comisión. Hasta ahora, tan solo exigía que el cliente operase a través de canales digitales y hubiera proporcionado a la entidad su teléfono móvil y su correo electrónico. Sin embargo, los más despistados se encontrarán con que a partir de febrero tienen que abonar 60 euros al año por mantener la cuenta y 28 euros por la tarjeta de débito puesto que entre las nuevas condiciones está la activación de las notificaciones push en la app móvil, para que la entidad notifique al cliente cualquier movimiento que se realice en la cuenta o con las tarjetas.

Santander

La entidad presidida por Ana Botín también dio un giro a su estrategia al eliminar las bonificaciones de la Cuenta 1,2,3 y dejar de comercializarla. Su sustituta, la Cuenta Zero 1,2,3, obliga al cliente a domiciliar la nómina y o bien realizar al menos seis compras con sus tarjetas o domiciliar tres recibos al trimestre. De esta forma, el cliente vinculado no tendrá que abonar los 72 euros al año en concepto de comisiones de mantenimiento de cuenta y tarjetas de débito y crédito que eran obligatorias con la Cuenta 1,2,3. No obstante, quien no cumpla las condiciones del que aspira a ser el nuevo producto estrella de Santander pagará más que hace unos meses: la entidad ha incrementado las comisiones de la Cuenta Zero 1,2,3 desde los 96 a los 144 euros al año.

Además, la entidad de Ana Botín elevó e impuso nuevas tarifas a las cuentas más antiguas con el objetivo de que sus clientes se cambiaran a sus nuevos productos. Desde septiembre, sus usuarios de la Cuenta Estándar y la Clásica empezaron a abonar 116 euros, mientras que la Cuenta Día a Día pasa a tener una comisión de 144 euros anuales si no se cumplen los requisitos, una cifra que coincide con la de la Cuenta Zero 1,2,3.

BBVA

Desde mediados de diciembre, BBVA elevó las comisiones de mantenimiento de sus cuentas más de un 60%, desde los 60 a los 100 euros anuales. No obstante, el banco ha dejado fuera de estos cargos a los clientes que forman parte del programa Adiós Comisiones, así como a los de las cuentas Va Contigo, Online, Blue o a aquellos que posean dos cuentas en la entidad.

Además, las condiciones exigidas en este sentido por la entidad presidida por Carlos Vila son más laxas. Por ejemplo, en el caso de la Cuenta Nómina Va Contigo, es suficiente con domiciliar una nómina de 800 euros.

Su programa Adiós Comisiones es similar al de Bankia, al contemplar la domiciliación de ingresos o bien cinco recibos domiciliados o una tarjeta activa con al menos siete operaciones, todo ello en los cuatro meses anteriores a la fecha de liquidación. Asimismo, al igual que Santander, BBVA ha comenzado a penalizar los productos más antiguos, con una comisión de 10 euros a los titulares de cuenta con libreta.

Sabadell

La estrategia de Sabadell ha consistido en ampliar su oferta y buscar que sus clientes opten por los productos más vinculados, totalmente libres de coste, como es el caso de la Cuenta Expansión Premium. No obstante, para poder acceder a ella es necesario domiciliar una nómina de al menos 700 euros al mes y cumplir una de las siguientes condiciones: contratar un seguro, un servicio de autorenting o tener un saldo de al menos 10.000 euros en un plan de pensiones, fondo de inversión o cuenta de valores de la entidad.

Por el contrario, si el cliente no desea fortalecer su vinculación con el banco, puede optar por la Cuenta Expansión, con la que, a pesar de domiciliar una nómina de un mínimo de 700 euros al mes, deberá abonar 60 euros al año en comisiones de mantenimiento, salvo que el titular sea menor de 30 años o pensionista.

Kutxabank

La entidad vasca ha elevado los precios de algunos servicios, tarjetas y cheques de las cuentas en las que se exige menos vinculación al cliente, según informan desde Kutxabank. Mientras tanto, sus productos estrella, las Cuentas Ok, mantienen invariables las condiciones y las tarifas. Tanto la Cuenta Ok como la Ok Plus exigen domiciliar nómina y seis recibos al trimestre, tener activada la banca online y haber informado del número de teléfono móvil al banco. Además, la segunda también obliga a realizar operaciones con las tarjetas por importe de 300 euros al trimestre o 1.200 euros al año. De no cumplirse estas condiciones, las comisiones ascienden a 72 y 96 euros anuales, respectivamente.

ING

Aunque ING ha dejado en niveles mínimos la bonificación proporcionada por sus cuentas de ahorro y ha acabado con sus depósitos, lo cierto es que por el momento se mantienen fieles a su Cuenta Nómina sin comisiones y, según confirman desde la entidad, no tienen previsto realizar ningún cambio.

El único requisito para beneficiarse de servicios como el anticipo de nómina o los dos días al descubierto es domiciliar unos ingresos de al menos 700 euros al mes. De no hacerlo, la única penalización es no gozar de estos pluses.

¿Qué fue de las transferencias inmediatas?

Una operación con coste. Las transferencias inmediatas, lanzadas por la banca europea en 2017 bajo el lema de que la operación estaría disponible en 10 segundos, fueron bien recibidas en España y la mayoría de las entidades las ofrecía de forma gratuita a sus clientes vinculados. Sin embargo, esta situación ha cambiado y hoy, entre los grandes bancos, solo Bankinter mantiene el coste cero. Bankia ha sido uno de los últimos en implementar una comisión de un euro por operación.

Una propuesta de poco calado. Puesto que las transferencias ordinarias, disponibles en unas 24 horas, carecen de coste para los clientes vinculados, serán pocos los que opten por la modalidad de pago que, además, impone un límite de 15.000 euros por operación.