Cómo rebajar al máximo la factura fiscal de 2019

La aportación a planes de pensiones es la fórmula más evidente aunque también hay que revisar las opciones de retribución en especie para rebajar las rentas del trabajo y repasar si hay minusvalías pendientes de compensar de años atrás

El mes que queda para que finalice el año da margen para cuadrar la factura fiscal de 2019. El contribuyente aún está a tiempo de tomar decisiones con las que intentar rebajar el pago de impuestos en su declaración de la renta, como apurar al máximo la deducción por la aportación al plan de pensiones o el uso de las minusvalías para reducir las plusvalías sujetas a gravamen.

La recta final del año llega además con la formación de Gobierno a la vista, en plena cuenta atrás para que el PSOE logre la mayoría suficiente que respalde su Ejecutivo de coalición con Podemos.

Su llegada al poder traerá previsiblemente una subida de impuestos, que ya intentaron sacar adelante los socialistas en los Presupuestos fallidos de este año. El escenario fiscal del próximo año es aún una incógnita, sin que haya ninguna certeza de que el nuevo Gobierno vaya a recuperar tal cual el alza de gravamen para las rentas más elevadas y para el ahorro. Los grandes patrimonios están en cualquier caso en alerta, según reconocen en el banco privado Andbank.

“Si hay nuevo Ejecutivo habrá cambios seguro. Nunca aconsejamos tomar decisiones de compra o venta únicamente en función de la fiscalidad, pero si el cliente tiene claro que en 2020 quiere obtener una renta (como la venta de la casa) puede anticiparla a 2019”, añade Marcelino Blanco, director de planificación patrimonial de Andbank, en previsión de que pueda endurecerse la tributación de las ganancias patrimoniales.

Lo razonable, y a la espera de certezas y novedades, es sacar jugo a los beneficios fiscales ya conocidos. Hacer cuentas del balance anual de las inversiones, repasar qué gastos pueden servir para rebajar la factura fiscal y apurar al máximo las deducciones disponibles, con la aportación a planes de pensiones o, si fuera el caso, el pago de la hipoteca.

El plan de pensiones, la fórmula más socorrida

La aportación a un plan de pensiones permite la reducción de la base imponible de la declaración de la renta. En concreto, por un máximo de 8.000 euros anuales, considerando la suma de los planes de pensiones individuales y los de empleo. El ahorro fiscal será el resultado de aplicar a la aportación el tipo marginal del contribuyente. Es decir, para alguien con el tipo máximo del 45% que apure el tope de los 8.000 euros al año, el ahorro fiscal será de 3.600 euros. Con tal tipo marginal, para un sueldo de 50.000 euros, si el contribuyente aportara al máximo a un plan privado, a efectos fiscales su salario sería de 42.000 euros.

La ventaja fiscal del plan de pensiones no se acaba en el propio plan sino que se extiende a lo aportado en favor del cónyuge y también de un familiar con discapacidad. El contribuyente podrá hacer aportaciones en favor de su pareja y deducirse un máximo de 2.500 euros adicionales, siempre que los ingresos del trabajo o de actividades económica de su cónyuge no superen los 8.000 euros este año. También es posible constituir un plan a favor del cónyuge u otro familiar con discapacidad y reducir su base imponible aportando hasta un máximo de 10.000 euros anuales. Esta reducción, recuerdan desde REAF, es compatible con la del propio plan de pensiones.

Si el ahorrador se jubiló en 2011 o en 2017, solo tendrá hasta final de este año para rescatar su plan de pensiones con derecho a aplicarse la reducción del 40%. Este beneficio fiscal se aplica solo a la prestación correspondiente por lo aportado al plan hasta el 31 de diciembre de 2006. Para quien se jubile este año o el próximo, solo habrá de plazo hasta finales de 2020 y 2021, respectivamente, para el rescate del plan con esa reducción. En ámbitos financieros no se descarta que, de darse un endurecimiento en la fiscalidad de los planes de pensiones con un Ejecutivo de PSOE y Podemos, esta reducción del 40% termine por desaparecer.

Beneficios para el hipotecado y el casero

La reducción por el pago de la hipoteca desapareció en 2013 y solo se conserva para los inmuebles adquiridos hasta el 31 de diciembre de 2012. En ese caso, es posible aplicar una reducción por el 15% de lo pagado en 2018, con una base máxima de deducción de 9.040 euros. Así, la deducción máxima anual en la cuota íntegra de la declaración sería de 1.356 euros, por lo que conviene pagarle al banco al cabo del año al menos los 9.040 euros con derecho a la reducción, siempre que unas cuotas mensuales reducidas en la hipoteca no hayan permitido alcanzar esa cuantía en el conjunto de 2019.

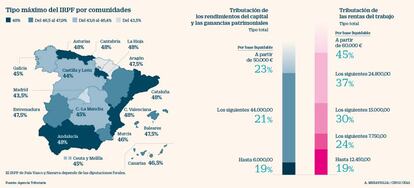

Tributación del ahorro, por ahora sin cambios

Del 19% al 23%. La tributación del ahorro se mantiene sin cambios, aunque inversores y asesores fiscales siguen con atención los planes que podría tener el nuevo Gobierno de coalición de PSOE y Podemos si finalmente Pedro Sánchez logra los apoyos necesarios para su investidura.Nuevo Ejecutivo. Los Presupuestos de 2019 que presentó Sánchez –y cuya falta de respaldo precipitó la convocatoria de nuevas elecciones– incluían un aumento del gravamen del ahorro del 23% al 27% para las plusvalías que exceden los 140.000 euros, lo que motivó a algunos contribuyentes a adelantar a 2018 operaciones de venta para prevenir un mayor pago de impuestos. A falta de conocer los planes del nuevo Gobierno, y de confirmarse su llegada al poder, las plusvalías se siguen gravando al 19% para los primeros 6.000 euros, al 21% para los siguientes 44.000 y al 23% para lo que excede de 50.000 euros.

En el caso de un matrimonio, la amortización anticipada de la hipoteca en estos días permite amplificar el beneficio fiscal. Si luego realizan una declaración de la renta individual, cada uno podrá anotarse por separado la deducción por vivienda, con lo que el pago de la hipoteca en ese hogar sujeto a la reducción del 15% será en total de 18.080 euros anuales.

A quien tenga un piso alquilado, y siempre que su uso sea de vivienda habitual, le interesará anticipar antes de que acabe el año los gastos relacionados con el inmueble que tenga previstos, como posibles gastos de reparación y conservación. Así, el casero disfruta de costes deducibles que sirven para rebajar el rendimiento neto de los ingresos del alquiler, aunque deberá tener en cuenta que la suma de esos gastos, junto con el pago del IBI o del impuesto por recogida de basuras –también deducibles– no superen los ingresos de la renta. Junto a la deducción por gastos, el casero también disfruta de una reducción sobre el 60% del rendimiento neto de alquilar una casa en propiedad para su uso como vivienda.

Minusvalías para compensar por lo ganado

La proximidad del cierre del año es momento para hacer balance de cómo han ido las inversiones del ejercicio y de hacer una estimación de su impacto fiscal. En un año de pérdidas, como fue 2018, las minusvalías sirven para rebajar el pago de impuestos por lo ganado en ese año –ya sea en Bolsa o en la venta de una casa– pero también servirán para ese mismo objetivo en los tres ejercicios siguientes. Así, quien no empleara las minusvalías sufridas el año pasado en compensar plusvalías en la renta de 2018, podrá aprovecharlas para rebajar la factura fiscal por lo cosechado este año. Y quien haya registrado una pérdida patrimonial este año podrá emplearla para compensar las ganancias de este ejercicio o, en caso de no hacerlo en 2019, de los tres siguientes.

En un año de ganancias en los mercados financieros como este, la compensación de plusvalías con minusvalías puede ser muy útil, aunque con un límite. Las pérdidas solo rebajarán como mucho el 25% de las ganancias que se incluyen en la parte del ahorro de la declaración de la renta y quedan sujetas a impuestos. El resto del saldo negativo servirá para compensar las ganancias de 2020, 2021 y 2022.

Y no hay que olvidar que esas minusvalías no serán aprovechables a efectos fiscales si se vuelve a adquirir el activo en el plazo de un año después de la venta o, si se trata de valores cotizados, en los dos meses anteriores o posteriores.

Donativos a ONG con deducciones

La labor de concienciación de las ONG se intensifica en estos días no solo por la proximidad de las Navidades sino por los beneficios fiscales que tienen los donativos a estas organizaciones. La aportación a ONG permite una deducción del 75% por los primeros 150 euros donados y la cuantía que supera ese importe permite una deducción por otro 30%. Si el contribuyente ha realizado una aportación igual o superior a la de los dos años anteriores a una misma ONG, ese porcentaje sube del 30% al 35%. La colaboración en estas fechas tiene por tanto recompensa fiscal.

Retribución en especie que rebaja las rentas del trabajo

En estos días del año es momento también para acordar con la empresa qué conceptos salariales pueden percibirse como retribución en especie, rebajando así la renta del trabajo sujeta al pago de impuestos. Así, de la nómina se pueden descontar el gasto en transporte, en guardería, en la comida y el seguro médico.

Si se pacta con la empresa el seguro médico, se puede extender la cobertura al cónyuge y los hijos, con un límite exento de hasta 500 euros anuales para cada asegurado. Tal exención se amplía a 1.500 euros para los miembros discapacitados de la familia.

Si el contribuyente ha cobrado dietas por gastos de viaje, es posible que Hacienda lo compruebe ya que no tributan hasta ciertos límites. “Por ello, conviene guardarse los justificantes, por lo menos de alojamiento, transporte público, parking y peajes”, advierten desde REAF. De los gastos de kilometraje y manutención, la empresa también tendrá que conservar justificantes del día y lugar del desplazamiento, al igual que de su razón o motivo. Y si se usa el coche cedido por la compañía, hay que solicitar que sea eficiente energéticamente ya que cuanto menos contamine el vehículo mayor será el ahorro fiscal para el trabajador.

Vigilar el calendario cuando se vende la vivienda habitual

La venta de la vivienda habitual queda libre de impuestos siempre que lo ingresado se reinvierta en su totalidad en la compra de otra casa para vivir en el plazo máximo de dos años, con lo que no hay que perder de vista el calendario. Los mayores de 65 años que desinviertan de su casa no tributarán en ningún caso, si bien es importante que, en el caso de un matrimonio, los dos tengan esa edad ya que si uno de ellos no ha cumplido los 65 todavía, tendrá que tributar por la mitad de la plusvalía a un tipo entre el 19% y el 23%.