El Brexit y las tensiones comerciales condicionan el alcance del fin de ciclo

Las tensiones amenazan con que la desaceleración sea más abrupta de lo esperado, pero de resolverse, la economía podría repuntar a mediados de 2020

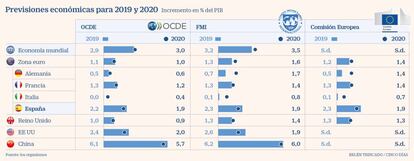

A inicios de año se preveía un 2019 complicado por las turbulencias del Brexit y la escalada de tensiones comerciales entre las dos grandes potenciales mundiales, pero se esperaba que, conforme avanzara el año, las nubes se disiparan y el PIB mundial volviera a recobrar vigor en 2020 a pesar de la progresiva ralentización. A tres meses de que termine el año, se evidencia que la desaceleración ha sido mucho más brusca de lo esperado y que los riesgos políticos y comerciales, lejos de haberse solucionado, se han enquistado. Tras años de fuerte crecimiento, el fin de ciclo expansivo al que se encaminan las principales potencias del mundo es un elemento con el que cuentan todos los organismos internacionales, pero de cómo se resuelvan las tensiones dependerá si el final se produce de forma suave y paulatina o abrupta.

A lo largo del año, las tensiones han ido en aumento y sus efectos se han dejado sentir: nerviosismo en los mercados y pérdida de confianza que han condicionado la inversión y el comercio. Ello ha profundizando significativamente la ralentización de la economía mundial, que este año y el que viene crecerá en el entorno del 3%, según la OCDE, el ritmo más bajo desde la crisis.

No obstante, el economista jefe para Europa de BBVA Research, Miguel Jiménez, sostiene que los datos no son “catastróficos”, aunque el escenario sí es algo más “mediocre”.

Las previsiones de septiembre del organismo con sede en París, más pesimistas que las del FMI avanzadas en julio y en línea con las de la Comisión Europea, prevén además que la zona euro crezca en 2020 al 1%, una décima menos que este año, y que Estados Unidos lo haga al 2%, cuatro décimas menos que este ejercicio.

“Si bien el escenario de riesgo es mayor, no asistiremos a un hundimiento de los países avanzados”, aclara Jiménez, que, en todo caso descarta un riesgo de recesión en Estados Unidos y Europa, por mucho que ambos bloques se encuentren en una fase muy madura del ciclo. No en vano, la economía estadounidense, por ejemplo, acumula el ciclo expansivo “más largo desde la Segunda Guerra Mundial”.

El experto del BBVA se muestra razonablemente optimista y sostiene que, si “prevalece el sentido común”, el próximo año podríamos asistir a una resolución, si no definitiva al menos temporal, del Brexit y la guerra comercial entre Estados Unidos y China. De normalizarse el contexto político, podría mantenerse la “desaceleración contenida” que esperan los analistas.

En ese sentido, el director de coyuntura y economía internacional de Funcas, Raymond Torres, apuesta por que los “choques exógenos” que suponen las tensiones comerciales y políticas vayan a la baja en 2020, lo que podría dar pie a “una ligera recuperación a partir de la segunda mitad del año que viene” tanto de la economía mundial como de la eurozona. Si los riesgos se acervan, en cambio, advierte de que ello llevaría al bloque del euro a “un camino más peligroso” y podría “retroceder” y crecer menos del 1,1% que se espera para este año.

Para apaciguar las aguas, el presidente de la comisión financiera del Consejo General de Economistas, Antonio Pedraza, recuerda que el próximo “mes de octubre será clave”, ya que entonces volverán a reunirse Estados Unidos y China y se evidenciará si el clima entre ambos han mejorado y si hay margen para algún tipo de acuerdo comercial a finales de año. Con todo, Pedraza se muestra más pesimista que sus compañeros. “Por mucho que haya avances en octubre el mal ya está hecho. La parálisis alemana es muy grave y la inercia de bajo crecimiento mundial con la que arrancará el año se suma a unas expectativas geopolíticas muy turbias”, advierte.

El economista del BBVA Research, apunta, sin embargo, que la cercanía de las elecciones presidenciales en Estados Unidos en noviembre de 2020 marcarán en Donald Trump “una nueva disposición a retomar las conversaciones con China”. Un giro que comparte el experto de Funcas, quien señala que en pleno contexto electoral, “es contraproducente intensificar la guerra comercial”.

Del lado europeo, los tres expertos coinciden en que el Brexit se dilatará en el tiempo, pero en todo caso tienden a descartar que se produzca una salida abrupta. Y a pesar de que comparten la posibilidad de que Alemania entre finalmente en recesión técnica –lastrada por su exposición internacional y el fuerte peso de su sector industrial–, Jiménez sostiene que, más allá del riesgo de contagio de la locomotora europea al bloque, lo que preocupa es la resistencia del consumo interno.

“Más allá de que Alemania tire o no del resto, la clave es si la debilidad del sector manufacturero se trasladará al sector servicios y si seguirá habiendo aguante por parte del consumo privado”, detalla. Ayer mismo, el Banco Central Europeo advirtió del “impacto adverso” que la ralentización manufacturera había tenido en el crecimiento de “algunos subcomponentes de los servicios”, si bien confiaba en su capacidad de resistencia a las “perturbaciones negativas”.

El dilema del impulso fiscal en Alemania

54.000 millones. A falta de completar una unión fiscal que amortigüe la desaceleración, la eurozona aguanta el aliento a la espera de los estímulos fiscales que pueda adoptar Alemania, ya que según el experto de Funcas Raymond Torres, el resto de grandes economías del bloque carece del suficiente margen de respuesta. La semana pasada, el Ejecutivo alemán anunció un programa de inversiones verdes de 54.000 millones de euros, si bien aún no ha detallado si lo financiará vía más ingresos o tirando de superávit. El país se debate entre la ortodoxia fiscal y quienes creen que es tiempo de emprender estímulos que vayan, eso sí, encaminados hacia la transición a un modelo económico y energético más sostenible.