Santander pone 116 euros al año de comisión a su cuenta estándar

El banco pretende homogeneizar y simplificar su catálogo de cuentas de ahorro y corrientes y subir la vinculación de sus clientes con la Cuenta 1,2,3

Santander quiere reducir su oferta de cuentas corrientes y de ahorro que ahora tiene en su catálogo e impulsar las derivadas de la Cuenta 1|2|3 en sus diferentes modalidades. Su objetivo es homogeneizar las condiciones de las cuentas y simplificar la oferta para que todos sus clientes opten por la 1|2|3.

Para ello, el banco pretende cumplir con su estrategia comercial en el mercado doméstico con la clausura de una parte sustancial de las cuentas consideradas ya por la entidad como marginales para que la mayor parte de sus usuarios tengan contratada la Cuenta 1|2|3.

Como medida disuasoria para que el cliente se decida finalmente a cerrar sus cuentas ajenas al catálogo que promueve Santander España, la entidad está incrementado las comisiones, que pasarán en varios casos de los 24 euros actuales al trimestre a los 29 euros, con un coste adicional de 0,65 euros por apunte. Pero para algunos clientes supondrá pasar de tener una de estas cuentas marginales gratis a la imposición de una comisión de 29 euros al trimestre.

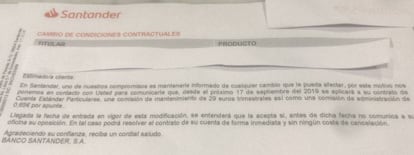

Este último es el caso de clientes de la Cuenta Estándar Particulares: usuarios a los que no se les cobraba ninguna comisión por ella han recibido este verano una carta en la que se les anuncia que a partir del 17 de septiembre se les aplicará una tarifa trimestral de mantenimiento de 29 euros, así como una comisión de administración de 0,65 euros por apunte. De esta forma, sin hacer ni un solo movimiento en esta cuenta el cliente deberá abonar 116 euros al año, a lo que se sumará una cantidad variable en función de los apuntes.

En la carta de Santander también se explica que “llegada la fecha de entrada en vigor de esta modificación, se entenderá que la acepta si, antes de dicha fecha no comunica a su oficina su oposición. En tal caso, podrá resolver el contrato de su cuenta de forma inmediata y sin ningún coste de cancelación”.

El banco también ha decidido subir la comisión de su Cuenta Clásica, cuya comisión de mantenimiento al trimestre pasa de 24 a 29 euros, un aumento del 20,8%, a lo que se suma la comisión de administración de 0,65 euros por apunte, ya aplicable ahora.

La entidad que preside Ana Botín explica que la subida de comisiones está en función de la tipología del cliente y de la cuenta que tenga contratada. De esta forma, pueden haber recibido distintas comunicaciones.

En el caso de la Cuenta Día a Día, la nueva comisión de mantenimiento que aplica la entidad es de 9 euros mensuales, que afectará solamente en caso de incumplimiento de las condiciones establecidas.

Fuentes oficiales del banco precisan que “se trata simplemente de actualizar las tarifas en el nuevo contexto de negocio y homogeneizar las condiciones de las cuentas (igualando las de ahorro y las corrientes), además de simplificar la oferta y hacer que los clientes que quieran ser transaccionales con nosotros opten por las cuentas que tenemos a tal efecto como son la Cuenta Zero 1,2,3, Cuenta 1,2,3, o Smart” .

Santander España decidió en mayo de 2015 dar un giro a su política comercial con el lanzamiento de la Cuenta 1|2|3 para clientes particulares y autónomos, y se convirtió en su palanca clave para captar, fidelizar y vincular a sus usuarios, “con una oferta más sencilla y más ajustada a sus necesidades”, según explicó el banco entonces.

Pero la Cuenta 1,2,3 ha sufrido desde su lanzamiento en España hace cuatro años y medio varias modificaciones, lo que le ha restado atractivo. La última fue en octubre del pasado año, cuando decidió reducir a 1.000 euros el importe máximo que remuneraba al 3% la cuenta, frente a los 6.000 euros de entonces.

Mantiene, eso sí, la bonificación de recibos (hasta 110 euros mensuales).

Santander, además de reducir y homogeneizar su catálogo de cuentas de ahorro y corrientes (proceso en el que ya lleva tiempo), busca, como el resto de bancos europeos, nuevas fuentes de ingresos para compensar la aún larga travesía de la política monetaria del Banco Central Europeo (BCE), que planea seguir con tipos de interés próximos al 0% o en negativo.

Todos los bancos reconocen que una de las principales vías que tienen para mejorar sus ingresos es incrementar las comisiones, vía subidas de tarifas, aumentar el traspaso de depósitos a fondos, crear nuevas comisiones, o como es este caso, elevar las comisiones a los clientes menos vinculados o a los productos menos transaccionales.

Única entidad europea con ‘onboarding’ digital para empresas

La European Financial Management & Marketing Association (Efma) ha destacado a Santander por “transformar el onboarding” para empresas, al ser el primer banco europeo que permite realizar este proceso de manera 100% digital. “La solución de Santander combina varias nuevas tecnologías disruptivas con una visión centrada en el cliente”, señala Efma, que ha incluido el onboarding digital de Santander como “innovación del mes”. “Santander se ha convertido en el primer banco europeo en ofrecer una solución de onboarding 100% digital para las pymes no clientes”, indica Efma. “Alcanzar este hito acerca más las pymes al banco” y sirve para abrir la puerta “a nuevos modelos de negocio para los no clientes en un entorno digital, compitiendo con actores tanto tradicionales como nuevos (neobancos y fintechs)”.

A través de este proceso, que se puso en marcha a finales de 2018, las empresas que aún no son clientes pueden abrir una cuenta con Santander de manera 100% digital, a través de la web o la App, sin necesidad de papeleo ni de ir a una oficina. “Automatizando y digitalizando los principales pasos del onboarding, Santander ha reducido con éxito el tiempo que necesitan los nuevos clientes para abrir una cuenta de una media de siete días a sólo 15 minutos, en comparación con el proceso tradicional en la oficina”, apunta Efma.

El onboarding digital “no sólo eleva la experiencia del cliente sino que asegura los niveles más altos de seguridad y cumplimiento, minimizando el fraude y el riesgo operacional”, destaca esta asociación. “La estrategia de Santander se basa en la escalabilidad de procesos, productos y modelos, así como el apalancamiento en fuentes de información internas y externas. Esto permitirá al banco incluir la solución de banca digital cualquier plataforma de terceros e interactuar con las pymes no clientes en tiempo real”, añade.