La banca compensará la presión de bajos tipos con más comisiones

Sabadell, CaixaBank y Bankinter mantienen los márgenes de clientes más altos El cierre de oficinas y recorte de plantilla seguirán en los próximos ejercicios

El estrechamiento de los márgenes de intereses de la banca parece que no ha tocado suelo. Un entorno de tipos de interés bajos, incluso por debajo del 0% se ha convertido en el nuevo paradigma del negocio bancario. Este escenario negativo para el sector bancario durará bastante tiempo, según confirmó el martes el vicepresidente del Banco Central Europeo (BCE), Luis de Guindos.

Unos menores ingresos por el crédito hipotecario, como consecuencia de la nueva vuelta de tuerca a los bajos tipos de interés, unido a la mayor competencia por la entrada cada vez con más fuerza de otros actores como las fintechs o neobancos, y las big tech, en una parte también destacada del negocio de la banca, como son los medios de pago, presionan cada vez más sobre las cuentas de las entidades financieras.

La menor actividad económica que se prevé también influirá negativamente en los ingresos futuros de la banca. Solo la caída de la morosidad, con una menor necesidad de provisiones y las viejas recetas de más comisiones y recorte de costes siguen siendo válidas, según explican todos los expertos consultados.

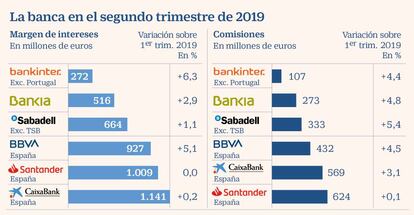

De momento, en el primer semestre del año los ingresos por comisiones fueron menos abultadas de lo previsto por la volatilidad de los mercados, que derivaron en menores operaciones con acciones de los clientes.

Los seis principales bancos españoles ingresaron un total de 11.051,5 millones de euros por las comisiones que cobraron a sus clientes de enero a junio, lo que supone un descenso de unos 6,2 millones de euros respecto al mismo periodo de un año antes, si bien la diferencia es prácticamente nula (-0,05%) en términos relativos.

Pese a este estancamiento, los bancos han mejorado ligeramente sus ingresos por este concepto en España (sin tener en cuenta las filiales extranjeras). Banco Sabadell fue el que más crecimiento experimento, con 333 millones de euros captados en comisiones de abril a junio (periodo en el que se comenzó a hablar de que el BCE mantendría los tipos bajos más tiempo), con un crecimiento del 5,4%, le sigue Bankia, con 273 millones de euros y un crecimiento del 4,8%. BBVA España suma 432 millones, un 4,5% más que el trimestre anterior.

Este comportamiento se debe, principalmente, al aumento de las comisiones de los fondos de inversión y pensiones, balón de oxígeno para las entidades financieras, que siguen impulsando la migración de los depósitos de sus clientes a fondos.

Esta estrategia se mantendrá en los próximos trimestres, según fuentes financieras.

Estas mismas fuentes, además, aseguran que la banca tiene previsto ampliar el abanico para cobrar comisiones. “La competencia es muy alta, pese a ello tendremos, en general, que mejorar los ingresos por comisiones para compensar la mayor presión sobre los márgenes derivados del nuevo recorte de tipos de interés”, explica un directivo de uno de los grandes bancos españoles.

“Hasta el momento hay un gran número de clientes a los que se les ha eliminado las comisiones más corrientes en función de su vinculación con la entidad.

Pero a partir de ahora habrá que cobrarles alguna de esas tarifas, además de comenzar a pensar en nuevas vías de comisiones”, añade otro directivo, que recuerda que el BCE y el Banco de España son partidarios de que la banca cobre los servicios que presta.

De momento, Sabadell, Bankinter y CaixaBank son las entidades financieras que han defendido mejor sus márgenes de clientes al lograr más rentabilidad por cada uno de sus usuarios. En los tres casos superan el 2% de rentabilidad, aunque coincide que Sabadell y CaixaBank son las que han experimentado también un recorte en este capítulo tanto en el segundo trimestre, como en el conjunto del semestre (ver cuadros adjuntos).

El diferencial de clientes de Bankinter, sin embargo, ha crecido en 12 puntos básico de enero a junio por la incorporación de Evo y Avantcard durante este periodo.

Como ejemplo de esta política de nuevas comisiones ya hay bancos que han anunciado a sus clientes que a partir de septiembre les comenzarán a cobrar en sus cuentas una comisión de mantenimiento como otra comisión de administración. De esta forma, también compensan el cobro de 0,40% que cobra el BCE a la banca por el mantenimiento de su liquidez.

Otra receta que la banca va a seguir aplicando es seguir con el recorte de costes, con cierre de más oficinas y la reducción de plantilla. “Los recortes que aplicaremos no solo tienen que ver con reducción de gastos, sino con el cambio de costumbres de los clientes. Ahora si percibimos con claridad que sobran oficinas", explica un ejecutivo financiero.