315.550 millones de deuda corporativa española está en tipos negativos

Los cortos plazos de vencimiento y el hundimiento de las rentabilidades en la deuda pública, factores que explican este fenómeno

Ante la incertidumbre comercial y los síntomas de desaceleración económica, los inversores se han apresurado a buscar cobijo en la renta fija. Con ello, han provocado que hitos históricos que hace un año parecían impensables sean hoy realidad. El ejemplo más reciente, la emisión de deuda a 30 años a cupón cero de Alemania de esta misma semana. Las situaciones insólitas no son algo exclusivo de los bonos de los Estados, sino que también han llegado a la deuda de las empresas.

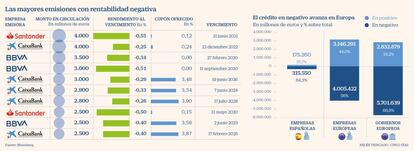

Que un bono tenga rendimiento negativo significa que los inversores pierden dinero al adquirirlos en el mercado secundario, puesto que pagan más de lo que obtendrán al vencimiento. Según reflejan los datos de Bloomberg, 315.550 millones de euros de la deuda corporativa listada en España ofrece rendimiento negativo, en porcentaje, se trata de un 64,3% del total. Mientras que en deuda pública hay ya 634.930 millones en rendimientos negativos, un 61,3%. En estas cifras solo se incluyen las emisiones con origen en España y no aquellas colocaciones realizadas en otros mercados por las firmas nacionales.

En toda Europa, más de cuatro billones de euros de bonos de empresas están en negativo, lo que representa un 56,01% del pasivo corporativo denominado en la divisa comunitaria que hay en circulación. Y en deuda pública europea, la presión compradora ha dejado 5,7 billones de euros de bonos en negativo.

Según Jorge Ceballos, jefe de distribución de renta fija de Beka Finance, que haya tanto bono sin intereses positivos es algo característico de las épocas de crisis. "En caso de quiebra, cualquier bonista tiene preferencia en el supuesto de liquidación sobre los accionistas, que son los últimos en cobrar en calidad de propietarios", apunta el experto.

Las empresas más beneficiadas por este enorme flujo de dinero son los bancos. En España, entre las 10 emisiones de deuda con tipos negativos al vencimiento más grandes por volumen solo están las entidades financieras del Ibex.

De los más de 315.000 millones en deuda corporativa en negativo, un 60,5% corresponde a cédulas hipotecarias (190.910 millones). Estas son un activo respaldado por los pagos hipotecarios de múltiples clientes de la entidad financiera y son consideradas de bajo riesgo, es decir, cuentan con un rating elevado.

Más allá de cédulas hipotecarias, hay bonos emitidos por empresas no financieras con un rendimiento por debajo del 0%. Telefónica cuenta con nueve bonos en estas condiciones con el más en negativo reportando un -0,238% cuando la fecha de su vencimiento es el 11 de noviembre de este mismo año. Las eléctricas y las gasistas también están presentes. Iberdrola tiene 17 emisiones, Naturgy nueve, Red Eléctrica cinco y Enagás tres. En infraestructuras, hay dos colocaciones de Abertis en negativo frente a una de Ferrovial. Especialmente llamativo es el caso de Almirall, la farmacéutica tiene una emisión calificada de bono basura que renta un -3,623%.

Detrás de este apetito voraz por la deuda está la necesidad de gestoras y bancos de tener el dinero en movimiento ante el tipo de depósito en negativo del BCE y la reducida duración de estas emisiones. En el caso de las 329 colocaciones corporativas en España que “cobran” por recibir dinero, el 45% vence en menos de un año, lo que causa que el rendimiento caiga. Solo 121.900 millones de euros del total en negativo en España, un 38,6%, vence en un plazo superior a dos años. Además, el hambre por los bonos públicos tiene su reflejo en los ofrecidos por las empresas más sólidas y también contribuye al descenso de su rendimiento.

En un informe publicado el pasado martes, JP Morgan advirtió de que los fundamentales solo pueden explicar la mitad del hundimiento del interés de la deuda de las últimas semanas. En opinión de los expertos de la firma, los mercados están descontando un riesgo de recesión mucho más elevado del que realmente justifican los datos y el aumento de la demanda se basa realmente en una combinación de toma de posiciones, actividad de los fondos de inversión y unas pobres condiciones para la liquidez.

Porqué las empresas no “cobran” aunque esté en negativo

Aunque la rentabilidad de la deuda sea negativa a vencimiento, las firmas, que emitieron esos bonos hace años, siguen pagando lo pactado en el momento de la venta. Una compañía que emitió un bono a un precio del 100% sobre el nominal y un cupón del 1% a dos años abonará ese cupón pese a todo. Si la cotización sube al 103% sobre el nominal, el comprador en el mercado secundario sufrirá pérdidas pues recibirá el nominal inicial.