Wall Street revalida máximos con la Bolsa reduciéndose un 2,3%

La recompra de acciones impulsa la contracción

Ocho son hasta la fecha los máximos históricos registrados por el S&P 500 en lo que va de año, los tres últimos esta misma semana, justo después de que EE UU y China firmaran, por segunda vez en menos de un año, una tregua comercial. Que la Bolsa estadounidense revalide sus máximos históricos no pilla por sorpresa a los inversores. De hecho, en los últimos ejercicios se ha convertido en una costumbre. Solo en 2018 el S&P 500 renovó sus récords en 19 ocasiones frente a las 62 veces que lo hizo un año antes. Desde los mínimos de 2009 el índice suma un 338%.

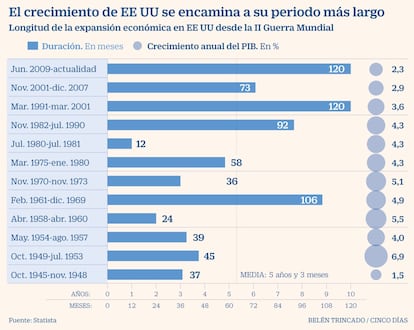

Existen varias razones que explican este buen comportamiento. La primera de ellas obedece a cuestiones macroeconómicas. En julio la economía de EE UU encadenará 121 meses de expansión económica, la mayor de su historia. Hasta el momento, este récord había estado reservado al periodo que va de 1991 a 2001, año en que estalló la burbuja de las puntocom. Si bien se trata del periodo más largo, el crecimiento medio anual es el más reducido. A cierre de junio, el alza media del PIB era del 2,3% anual, la segunda más lenta desde el final de la II Guerra Mundial.

La segunda razón que sostiene los récords en Wall Street es la reducción que experimenta la oferta de acciones. Aunque a corto plazo es positivo, porque a menor cantidad de títulos el apetito de los inversores provoca un aumento de su precio, a largo plazo comporta una serie de riesgos.

Robert Buckland, jefe de estrategia de renta variable global de Citi, señala que en 2018 el mercado estadounidense se contrajo un 2,3%, una caída que viene explicada por las recompra de acciones. Esta forma de retribución al accionista, con fuerte arraigo en EE UU, marcó récord el año pasado al alcanzar el billón de dólares. Su consecuencia directa fue el incremento artificial de las precios, hasta el punto que algunas cotizadas fueron excluidas del mercado de valores, como explica Mati Greenspan, analista senior de eToro. El incremento artificial de los precios contribuyó a que los principales índices revalidaran sus máximos históricos.

La recompra de acciones contó con dos palancas: la rebaja fiscal de Donald Trump (muchas de las cotizadas optaron por repartir en efectivo una parte significativa del dinero procedente de la repatriación de beneficios en el exterior) y el bajo nivel de los tipos. A pesar de que en 2018 la Fed elevó las tasas en cuatro ocasiones, el precio del dinero sigue siendo bajo y puede que lo sea aún más si el banco central opta por recortar los tipos, tal y como espera el consenso del mercado. Con la deuda barata, Citi apunta que los mercados de valores se están reduciendo a medida que las empresas aprovechan la salida al mercado de capitales para obtener dinero y con este proceder a la comprar de acciones, ya sean propias o de otras empresas. Es decir, se están sustituyendo acciones caras por deuda barata.

Mientras las empresas se afanan en la adquisición de títulos, la inversión, el principal motor de crecimiento de las compañías, queda desplazada a un segundo lugar. La principal controversia que se le plantea al accionista es que si las acciones se están inflando por encima de su nivel racional, esto puede acabar acarreando un riesgo potencial.

Potenciar las salidas a Bolsa

Una de las razones que explica el auge de la captación de recursos vía mercado de capitales frente a las salidas a Bolsa no obedece en exclusiva a los bajos tipos de interés. También juega un papel importante la excesiva burocracia que entraña un debut en el parqué. Muchas empresas se están volviendo cada vez más reacias a emplear el mercado de valores debido al gran número de requisitos y el férreo escrutinio que se hace de ellas a corto plazo.

El Reino Unido no es ajeno a la reducción de acciones en circulación. En 2018 el mercado se contrajo un 3% debido a las operaciones de fusiones y adquisiciones. El año pasado Shire, Barrick Gold, Dairy Crest o Jardine Lloyd Thompson salieron del mercado.