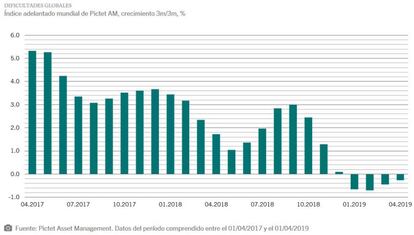

La volatilidad ha venido para quedarse

El inversor tiene que preguntarse qué riesgo tener

2019 no está siendo malo, pero si con mucha volatilidad, incluso a ritmo de tweet, con los bancos centrales comprometidos a seguir dando liquidez al mercado, dando algo de tranquilidad. Ahora bien, la normalización de tipos de interés es conveniente y Europa, donde el BCE ha dicho que no va a subir tipos de interés antes de mediados de 2020, debería seguir el mismo camino que EEUU.

El caso es que no es previsible que veamos gran mejoría, ni tampoco que las cosas empeoren de manera drástica. Estructuralmente vamos a una situación macroeconómica de desaceleración y hay que estar atentos, por qué la volatilidad ha venido para quedarse y podríamos ver un mercado en un movimiento lateral de subidas y bajadas.

Hay que tener en cuenta que las perspectivas de la economía global, beneficios empresariales y mercados son más desalentadoras tras la nueva escalada de tensiones comerciales. El aumento de aranceles a 200.000 millones de dólares de productos chinos, con posibilidad de aumentarse a otros 300.000 millones, junto con la reacción de Beijing, puede tener un impacto acumulado de 0,2 a 0,3% en el crecimiento del PIB mundial este año, sin tener en cuenta efectos secundarios en la cadena de valor global. EEUU y China tendrán que llegar a un acuerdo, pero hay dudas respecto a los términos.

El inversor tiene que preguntarse qué riesgo tener

En este estado de cosas el inversor conservador tiene que preguntarse qué riesgo quiere tener y en función del mismo a qué tipo de inversiones puede optar. La liquidez, para obtener cierta tranquilidad en momentos de alta volatilidad no es mala, pero con ello e pierde poder adquisitivo. Para una volatilidad de la inversión por debajo del 5% o 4% es posible estar a la par con la inflación, con una rentabilidad del 2%.Con 6% de volatilidad, haciéndolo muy bien, la rentabilidad puede ser 3% o 4%. Para rentabilidades próximas al 5% las volatilidades pueden ser el doble, entre 8 y 10%, qué es lo que se puede perder.

Sea lo que sea, las rentabilidades de doble dígito de los últimos años ya no existen y se requiere disciplina y planificar con un plazo y nivel de riesgo razonables.

En renta fija hay muy poco que ganar

Ahora bien, en renta fija hay muy poco que ganar. Los bonos alemanes a diez años están de nuevo en rentabilidad negativa a vencimiento -puede ser un refugio para mantener el capital pero no el poder adquisitivo-. De todas formas seguimos sobre ponderando bonos de EEUU, pues a pesar de la posibilidad recorte de tipos de interés este año por la Reserva Federal, esta deuda sigue siendo una póliza de seguro si las condiciones económicas se deterioran más. Además infra ponderamos crédito, tanto grado de inversión como de alta rentabilidad, a pesar de rentabilidades del 4% al 6%, pues está sujeto a mucha volatilidad en un momento de dudas sobre el crecimiento económico y deterioro del sentimiento inversor.

Sin embargo la deuda de mercado emergentes en moneda local continúa ofreciendo potencial. Aunque las perspectivas económicas para los mercados emergentes también se han debilitado, el grueso de la desaceleración corresponde a las economías desarrolladas. La diferencia de crecimiento a favor de las emergentes ha llegado a estar en máximos desde 2013 y en estos períodos las divisas de mercados emergentes tienden a apreciarse frente al dólar -han llegado a estar cerca de su mayor infravaloración en dos décadas- y además pueden beneficiarse del freno a la política de endurecimiento de la Reserva Federal.

El enfoque del inversor conservador debe ser totalmente global

A ello se añade que el inversor debe ampliar el espectro de alternativas, más allá del bono español, deuda empresarial y algo de renta variable. Hay que ir a otros mercados para encontrar oportunidades. Más aún, el enfoque del inversor conservador debe ser totalmente global.

Entre otras cosas está a tiempo de entrar en estrategias mixtas conservadoras, donde el gestor puede hacerlo bien y, dada la previsible volatilidad de los mercados, buscar de correlación tiene mucho sentido. Al respecto debe preguntar al asesor por el binomio riesgo/rentabilidad apropiado, mediante estrategias de rentabilidad absoluta y multi-activos, con entre 5% y 8% de volatilidad para rentabilidades del 3 % al 6%, dependiendo del plazo.

Por otra parte hay que empezar a mirar fundamentales a nivel de compañías, donde todavía hay buenas oportunidades, como en Europa en renta variable. Además una de las ideas sobre las que el inversor debería asesorarse es en estrategias de rentabilidad por dividendo -en España está por encima del 4%-. Adicionalmente, con horizonte de inversión de 3 a 5 años pueden ser interesante la inversión basada en mega tendencias en renta variable global, como desarrollo demográfico, disrupción tecnológica sostenibilidad o salud.