Por qué ni los niveles récord de empleo logran activar la inflación

Las grandes economías bajan las tasas de paro a mínimos históricos pero no presionan ni los salarios ni los precios

Los economistas más ortodoxos tienen el buen criterio de considerar a la inflación el enemigo público número uno para la economía, además de no darla nunca por muerta por muchos años que lleve enterrada. Como una hidra de varias cabezas, dispone de tantas fórmulas distintas para resurgir de sus propias cenizas, que todo celo es poco para evitar la destrucción del valor de los activos monetarios ahorrados que supone toda espiral de precios. Pero el comportamiento en los últimos años de este fenómeno económico está haciendo dudar cada vez a más teóricos de la ciencia económica sobre la inmortalidad de la inflación.

Fenómenos económicos naturales como la fuerte presión de la demanda o la escasez de oferta que encendían la mecha de los precios han perdido eficacia en economías abiertas, como la han perdido también las expansiones sin límite de la masa monetaria. Han quedado en cuestión incluso pilares clásicos como el que sostiene que elevados niveles de empleo, o la ausencia práctica de desempleo, estresa los salarios y, con ellos, al siguiente eslabón de la cadena: los precios. La venerada curva del neozelandés William Phillips, que en esencia pontifica precisamente eso, empieza a perder prosélitos, porque experiencias numerosas en economías muy importantes han comenzado a cuestionarlo. La Nairu (non-accelerating inflation rate of unemployment, tasa de paro no aceleradora de inflación) ha pasado de ser obsesivamente más vigilada que el colesterol humano a darle una importancia muy relativa, casi superficial, al observar que no deja de descender sin encontrar señales de suelo en ninguna economía madura.

La cuestión es qué ha cambiado para que la práctica deje de replicar la teoría; para que la falta de mano de obra en economías modernas como la alemana, la japonesa o la americana no agite los salarios, no agite la inflación, no agite los tipos de interés primarios ni secundarios, pese a acumular uno de los ciclos expansivos más longevos de la historia económica contemporánea. Qué circuito económico ha mutado para que la estabilidad de precios sea tan perdurable que cueste imaginar nuevos episodios de crisis desatados por la inflación clásica, aunque nunca nos libraremos de los protagonizados por la de los activos financieros o los inmobiliarios.

Hay que admitir, en primer lugar, que la inflación ha cambiado su comportamiento porque lo ha hecho la economía mundial. La globalización financiera, tecnológica y comercial iniciada en los años noventa del siglo XX y la plena incorporación de China y otros países emergentes al espectáculo del capitalismo han cambiado los paradigmas. Todos los fenómenos liberalizadores que convirtieron la Tierra esférica en plana han contribuido a la mitigación de la inflación clásica, pero la llegada de China y sus imitadores ha inyectado crecientes dosis de desinflación primero y de deflación después, en un proceso que en absoluto ha concluido. La ausencia de fronteras facilita la transmisión de este fenómeno deflacionista por la vía de la penetración comercial competitiva, y la intensifica con el uso generalizado de la tecnología, quizás el factor productivo más democratizado del capitalismo. Y episodios de guerra comercial aparte, el tsunami deflacionista de Asia continuará, porque la capacidad de crecimiento competitivo chino (indio, pakistaní, etc.) tiene la envergadura que le proporciona una población milmilllonaria de la que solo se ha incorporado a la producción manufacturera una pequeña parte.

Solo las economías cerradas activarán inflaciones arriesgadas por defectos graves de la oferta de bienes y servicios, o por la presión de una demanda artificialmente estimulada fiscal o crediticiamente, o por la imposición de aranceles comerciales unilaterales como los que pretende aplicar Estados Unidos en una oleada proteccionista que debería ser episódica y no estructural.

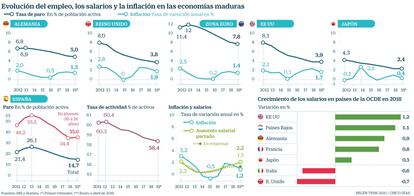

Estados Unidos acumula casi un centenar de meses de crecimiento económico y de la contratación, y ha llevado la tasa de paro hasta cerca del 3%, el nivel más bajo desde 1969, y solo la inmigración inyecta reserva laboral suficiente como para no desatender ofertas de empleo de las empresas americanas. Un fenómeno que en condiciones normales dispararía los salarios y la inflación, como ocurrió en los setenta, no aparece ahora; como tampoco aparece en Alemania, que también ha llevado la tasa de desempleo a las virtuosas cotas desconocidas en los últimos 28 años, o en Holanda, con tasas de paro parecidas, o en Reino Unido, que registra pequeños repuntes de los precios por la importación de inflación de supone la depreciación de la libra a apropósito del desatino del Brexit.

Todos víctimas del mismo fenómeno, por las mismas causas, pero con matices. En todos los casos la expansión de la productividad industrial generada por la tecnología aplana la inflación, e incluso absorbe sin riesgos los avances salariales allí donde se producen, como en Alemania. Pero en el caso de EE UU es la espita inmigratoria la que alivia la presión de la oferta de empleo en las franjas remunerativas más modestas, ya que los recién llegados siempre aceptan sueldos inferiores, y el temor fundado (y reflejado electoralmente) a perder el empleo en las actividades industriales por la globalización absorbe la presión salarial en los deciles más elevados.

En Alemania, Holanda o Reino Unido está normalizado el empleo a tiempo parcial en los servicios, fundamentalmente en la población más joven, lo que esconde una holgura laboral muy fuerte: muchos empleos con poco coste, que no ejerce presión alguna sobre los salarios y los precios y permite acercarse a la ocupación plena sin poner en riesgo la Nairu, esa tasa de desempleo que llega al borde mismo de generar inflación, pero la esquiva.

España ha entrado en esta misma dinámica en los últimos años tras la reforma laboral y la presión de un volumen de parados muy importante. El número de empleos crece a más velocidad que la producción, lo que supondría una destrucción de la productividad aparente, aunque en absoluto hay un incremento del coste del factor trabajo. Este se diluye en la contratación masiva de trabajadores a tiempo parcial, hasta el punto de que si el número de empleos es ahora de 20,25 millones (Contabilidad Nacional), desciende hasta 18,72 millones si se cuantifica en número de trabajadores a tiempo completo equivalente (Contabilidad Nacional).

España no tiene el bendito problema del riesgo de inflación por el pleno empleo, porque su tasa de paro sigue en el 15%. Pero si se acercase, siempre dispondría del colchón de la holgura laboral que proporcionan casi dos millones de ocupados a tiempo parcial, además de un colectivo variable que se acerca a dos millones de personas que rotan, aunque no sea por su deseo, entre subempleo y subsidio; ambos colectivos pueden absorber la presión incrementando la jornada de trabajo sin elevar el coste laboral unitario y manteniendo la inflación en tasas muy modestas. Es verdad también que el mercado de trabajo español, uno de los más particulares de Europa, deja sin cubrir cerca de 100.000 ofertas de empleo por motivos tales como falta de empleabilidad, condiciones salariales deficientes o resistencia a la movilidad geográfica.

El problema que sí tiene España es un modelo productivo intensivo en servicios, muchos de ellos tan exclusivos que no admiten deslocalización, propensos a subir los precios por falta de competencia (turismo) y que en ciclos expansivos largos marcan tasas diferenciales de inflación por vía de márgenes y no de salarios y otros costes.

Las dificultades para aflorar inflación son de tal calibre en las economías maduras globalizadas que quienes tradicionalmente han estado encargados de controlarla, de frenarla, han puesto en los últimos años todos sus esfuerzos al servicio de estimularla, y no precisamente con éxito. Las fuertes subidas de tipos de interés tanto en EE UU como en Europa en los setenta para parar la escalada de la inflación por considerarlo un fenómeno monetario se han tornado después en bajadas hasta niveles negativos para combatir a su reverso, la deflación, un fenómeno mucho más temido por destructivo que la propia inflación. El activismo proinflación ha llegado no solo a los tipos negativos, sino que ha sido acompañado por inyecciones de liquidez a la banca muy fuertes y por la expansión cuantitativa, que supone incrementar el dinero en circulación con la adquisición de activos públicos o privados como deuda o incluso acciones corporativas. Pero además de haber cambiado la tradicional labor de las autoridades monetarias, sus decisiones pueden contribuir contrariamente a su propósito, a un aplanamiento adicional de los precios, puesto que abaratan el coste financiero de los procesos productivos, aunque su intención sea estimular la demanda de crédito.