Hay que decidir qué riesgo asumir

El inversor conservador va tener volatilidad

Para el resto de 2019 podemos esperar un mercado lateral, con volatilidad, donde puede haber oportunidades y, teniendo en cuenta riesgo y plazo, hay que ser selectivos.

En este sentido la expectativa de rentabilidad es muy baja para el inversor conservador que no quiere riesgo. Ahora bien, no se trata de incorporar más riesgo para tratar de obtener mayor rentabilidad, sino decidir qué riesgo asumir para una rentabilidad razonable. Al respecto el inversor conservador debe saber que va tener volatilidad incluso para una expectativa de rentabilidad pequeña. Con volatilidades por debajo del 5% en dos a tres años puede ser razonable batir la inflación. Por su parte el perfil moderado, para una volatilidad del 6 a 8% puede tener una expectativa de rentabilidad del 4%. Para ello puede mirar alguna solución multi activo adaptada a su perfil, donde el gestor toma las decisiones.

EEUU y China tendrán que llegar a un acuerdo

El caso es que hay que tener en cuenta que ciertas dinámicas de 2018 permanecen, incluyendo la desaceleración económica y asuntos como la guerra comercial entre EEUU y China, que crean volatilidad. China ya ha puesto en marcha la mitad de sus programas monetarios, fiscales y de inversión, que equivalen a casi 2% de su PIB, mientras que en una guerra comercial su PIB puede verse reducido de 0,5 a 0,7%, pues las exportaciones de China a EEUU son mucho mayores que las de EEUU a China. Pero Trump tiene elecciones en 2020 y tiene que llegar con un acuerdo, mientras XI Ping puede permanecer los próximos 15 años. El caso es que, aunque hay dudas respecto a los términos, EEUU y China tendrán que llegar a un acuerdo antes de fin de año, lo que va a ser bueno para los mercados,.

Para el resto de 2019 podemos esperar un mercado lateral, con volatilidad, donde puede haber oportunidades y, teniendo en cuenta riesgo y plazo, hay que ser selectivos.

En este sentido la expectativa de rentabilidad es muy baja para el inversor conservador que no quiere riesgo. Ahora bien, no se trata de incorporar más riesgo para tratar de obtener mayor rentabilidad, sino decidir qué riesgo asumir para una rentabilidad razonable. Al respecto el inversor conservador debe saber que va tener volatilidad incluso para una expectativa de rentabilidad pequeña. Con volatilidades por debajo del 5% en dos a tres años puede ser razonable batir la inflación. Por su parte el perfil moderado, para una volatilidad del 6 a 8% puede tener una expectativa de rentabilidad del 4%. Para ello puede mirar alguna solución multi activo adaptada a su perfil, donde el gestor toma las decisiones.

Ahora bien, hay un elemento preocupante en los aranceles, si se acaban trasladando a la inflación y provocan que la Reserva Federal aumente los tipos de interés -por primera vez desde finales de los años 70 los salarios reales ya suben más que la productividad laboral en EEUU-. De momento sigue estando previsto que la Reserva Federal retire 200.000 millones de dólares de liquidez hasta septiembre. Pero ha pausado la subida de tipos de interés, hasta el punto de que el mercado descuenta 50% de probabilidad de que EE.UU. recorte tipos este año. Por su parte China, que representa más de la mitad de liquidez en el sistema financiero mundial actualmente, ha dejado de acelerar al máximo su estímulo monetario. En cualquier caso, si los bancos centrales están preocupados el inversor no deben estarlo tanto, pues van a tratar que la desaceleración económica sea más suave.

Nos gustan las exportadoras de Inglaterra

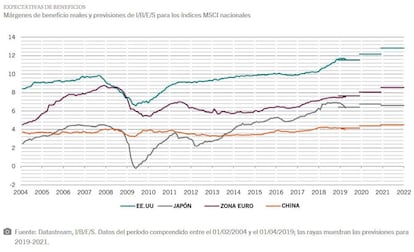

De hecho la curva de rentabilidades a vencimiento de la deuda del Tesoro de EEUU –que se ha invertido– apunta a reducción de márgenes de beneficio de aproximadamente 30% los próximos cinco años en EEUU. Efectivamente están dos desviaciones estándar por encima de su media a largo plazo y la fortaleza del dólar constituye un obstáculo para las exportaciones. Wall Street está cerca de 30% más caro en precio/beneficios que Europa, Japón y emergentes- y su composición sectorial es más sensible. Ahora bien, esto no significa que no debemos tener inversiones de EEUU.

Además las acciones del Reino Unido ofrecen una atractiva rentabilidad por dividendo del 4,8%, lo que un periodo de dos años puede facilitar asumir el riesgo de corrección. Pensamos que habrá Brexit, pero quizá más suave de lo que se espera. Incluso el regulador financiero de Inglaterra está tratando con el resto de reguladores en Europa para acuerdos bilaterales en servicios financieros. El caso es que nos gustan las empresas exportadoras de Reino Unido, pues, a pesar del efecto negativo del Brexit en el crecimiento del país, son globales y con la libra barata tienen costes en moneda local y mayores ingresos en moneda extranjera. Además la renta variable de Europa, que también cuenta con muchas empresas globales, puede ser una sorpresa positiva, dada su valoración. También vemos oportunidades en acciones de Japón.

Nos gustan los mercados emergentes

En renta fija nos gusta el bono de EEUU a diez años, cuya rentabilidad a vencimiento casi del 3%, pero la deuda soberana de Europa tiene muy escasa rentabilidad y es el activo más caro, estando el bono alemán de nuevo en terreno negativo -puede ser refugio para mantener capital pero no poder adquisitivo-. Además la inflación subyacente sigue baja en gran parte de los países desarrollados, aunque por encima de la rentabilidad de los bonos y puede verse impulsada por el petróleo, que ha aumentado más de un tercio lo que va de año.Tampoco vemos mucho valor en crédito, a pesar de rentabilidades del 4 al 6%, pues está sujeto a mucha volatilidad.

En cambio en conjunto nos gusta los mercados emergentes. Estos países suponen 80% de la población, 60% de la superficie de la tierra y 30% de la riqueza, pero su representación es sólo una fracción en los índices. El crecimiento del PIB global este año puede ser del 2,4% anualizado pero el de emergentes alcanzar 4,4%, el nivel más alto respecto a desarrollados del último lustro. Es el caso de países como Tailandia, Indonesia, Vietnam, Filipinas, que cuentan con poblaciones jóvenes y aumento de la renta disponible. Además en renta variable nos gusta Rusia -muestra fortaleza del consumo doméstico, una moneda y compañías muy baratas y debe beneficiarse de la subida de los precios del petróleo-; así como India a medio y largo plazo, aunque a corto plazo hay que tener en cuenta que sus valoraciones son altas.

Adicionalmente nos gusta la renta fija de mercados emergentes, con rentabilidades a vencimiento del 5,5% en dólares y 7% en divisa local, especialmente deuda emergente empresarial de corta duración -el único activo de deuda emergente que acabó en positivo en 2018-. Se trata de compañías con bajo apalancamiento, ingresos en dólares y gastos en moneda local, con divisas que cotizan hasta 25% por debajo del valor razonable frente al dólar.