La influencia de Finlandia en la solvencia de Santander y BBVA

El riesgo de una hipoteca en España pesa más que en los países del Norte

Uno de los sectores que tradicionalmente ha sido de los más influyentes y significativos para un país como es el de la banca vive tiempos complicados. Pensaba que tras superar una histórica crisis financiera que ha arrastrado al sector a niveles insospechados de ajustes (con cierres masivos de oficinas, que en el caos de España ha superado el 40% y suma y sigue, y destrucción de empleo, que también en el caso del mercado doméstico se acerca al 38%), podría recuperar su peso en la economía y en la sociedad. Pero no, se equivocaba.

La banca parece hoy el origen de gran parte de los males de muchos países europeos, e incluso del continente. Como decía el viernes el consejero delegado de Banco Sabadell, Jaume Guardiola, "la banca como objeto de vudú vende", en respuesta a Unidas Podemos, partido que acusa a las entidades financieras de no pagar impuestos.

La consejera delegada de Bankinter, María Dolores Dancausa y el presidente de la AEB, José María Roldán también respondieron a Pablo Iglesias: "La banca paga muchos impuestos".

La sociedad ha pasado de tener a las entidades financieras y a sus gestores un respeto desbordado, a considerarles una parte casi prescindible de la economía, sin reflexionar en ocasiones en que su actividad del día a día está más vinculada de lo que cree o quisiera a esas empresas de capital privado denominada banca. ¿Eso es bueno, o es malo? No hay respuesta. Pero, lo cierto es que los países más poderosos tienen también los bancos más fuertes e influyentes no solo en su nación, sino en gran parte del planeta.

Los políticos de turno conocen ese poder intrínseco de la banca, por eso en algunos casos tratan de aminorar su peso en la economía o, al contrario, intentando convertirla en gigantes que puedan parar los pasos de sus rivales de otros países.

Los Gobierno populistas son los más proclives a utilizar a los bancos como argumentos para ganar votos, bien difundiendo noticias de la influencia negativa del sector en la economía o encunbrándolos y protegiéndoles frente a sus rivales europeos.

El Gobierno de Trump podría estar en el segundo de los casos. En Europa los países del norte, como Finlandia, Noruega, Holanda, o incluso, aunque en menor medida Alemania intentan sobreproteger a sus entidades financieras frente a las del resto del continente.

En España, Unidas Podemos se encuentra en el primero de los casos, y bajo el argumento de que los bancos apenas pagan impuestos pretende penalizar su operativa y su imagen.

Por ello, la proclamada Unión Bancaria que reclama en abstracto Europa se ha convertido en la pieza del puzzle que nunca encaja. Si no hay fusiones transfronterizas no habrá Unión Bancaria, aseguran una y otra vez los supervisores europeos. Pero lo cierto es que las diferencias entre unos países y otros hacen imposible estas operaciones en la actualidad, además, las reglas del juego no son iguales en unos Estados que en otros, a lo que se suma que, en el fondo, ningún país quiere perder el control de uno de sus grandes bancos.

El jueves Deutsche Bank y Commerzbank anunciaron el fin de sus contactos para crear un gigante bancario en Alemania. El italiano Unicredit había comentado unas semanas antes que podría estar interesado en el segundo banco germano si fracasaban las negociaciones con Deutsche Bank. ¿Tras esta ruptura intentará ahora mantener el órdago que lanzó sobre el tapete del sector financiero alemán? Pues, de momento, parece que no.

Fuentes financieras aseguran el mismo jueves que es muy complicado que Unicredit pueda hacerse con Commerzbank, banco en el que el Gobierno alemán tiene el 15% de su capital. Ahora Unicredit (que controla ya el alemán HypoVereinsbank) asegura que su objetivo es crecer orgánicamente, aunque lo cierto es que estaría dispuesto a hacerse con Commerzbank para fusionarlo con su filial germana. El problema parece que está, según aseguran varias fuentes financieras, en que Alemania no tiene muchas ganas de ceder el control de su segundo banco a un grupo italiano. Otra cosa sería si Unicredit cediera su control al banco alemán, algo que parece muy poco probable.

Si no se resuelve este dilema será muy complicado que se produzca la fusión del banco italiano con el segundo grupo financiero de Alemania, o de otras entidades de diferentes países de Europa por mucho que el BCE predique en favor de estas operaciones.

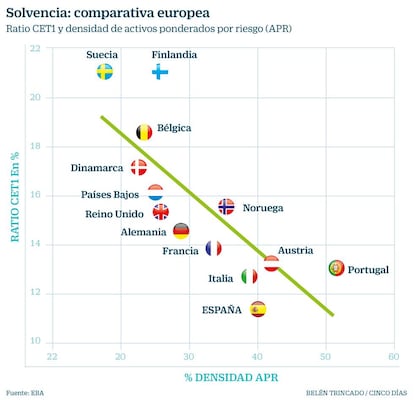

Fuera de las fusiones, aunque influyen en ellas, está las deferentes reglas de juego. España registra un nivel de solvencia del 11,5%, a junio 2018, según datos de la Autoridad Bancaria Europeoa (EBA). Se sitúa cerca de Italia, Portugal y Austria. Por el contrario, los países nórdicos, junto con Holanda, Bélgica y Alemania se sitúan a la cabeza, todos ellos con tasas comprendidas entre el 15%-21% (eje de ordenadas).

Sin embargo, como se aprecia en el gráfico en el que se ha incorporado también en ordenadas los APR (activos ponderados por riesgo) se constata una elevada correlación entre los niveles del ratio CET1 (o capital de máxima calidad) y las densidades de los APRs. Se observa así que España es uno de los países con una mayor densidad de APRs, del orden del 40%, frente a niveles inferiores al 25% en Suecia, Dinamarca, Bélgica, Holanda, Finlandia y Alemania. Estas diferencias existen históricamente, y pese a que el BCE intentase armonizar las normas en la banca europea, aún hay enormes distorsiones.

Una da las causas de la elevada dispersión de las densidades de APR se encuentra en el peso que supone la utilización de los modelos internos (IRB) para el cálculo de los APR (fundamentalmente para riesgo de crédito, y en menor medida para riesgo de mercado y operacional), al existir una elevada vinculación entre el empleo del método IRB y las densidades de APR en los países analizados, explican los expertos.

La intensidad en el uso del método IRB apenas ha variado en estos países desde 2016. Por ello, en el caso de los países nórdicos, su baja densidad de APRs, motivada en buena medida por el uso más intensivo de modelos internos, está detrás de sus mayores niveles de capital.

La banca española ha expuesto en reiteradas ocasiones esta evidencia ante los supervisores europeos y nacionales. La última vez en la reunión con Andrea Enria, presidente del Mecanismo Único de Supervisión ( MUS) el pasado 4 de marzo.

Las entidades españolas esperan que este año, una vez que finalice el Proyecto TRIM del BCE (en el que examina los modelos internos de las entidades), que busca reducir la variabilidad injustificada de los APR calculada con modelos internos por parte de las entidades europeas, se resuelvan estas diferencias, que perjudican tanto a la imagen de la banca nacional.

El sector cree que tras este examen del BCE mejorará su posición relativa en términos de solvencia y la comparabilidad de los ratios de capital de la UE. De esta forma, puede, según coinciden varios directivos financieros, que los países del norte de Europa "dejen de criticar la solvencia de los bancos de los países del Sur y apoyen, por fin, la creación de la Unión Bancaria". Aunque estas mismas fuentes coinciden en señalar que los gobierno populistas de algunos de estos países también influye, y mucho, en los apoyos o no a la Unión Europea en general, y Bancaria en particular.