¿Cómo sacar partido en Bolsa al renacer del sector inmobiliario?

Las socimis baten a las promotoras con subidas que superan el 12%

Neinor atraviesa sus horas más bajas con las acciones en mínimos históricos. La promotora retrocede un 16% en Bolsa en lo que va de año, descenso que se suma a las caídas del 29% registradas en 2018. Ni siquiera los resultados de 2018 han logrado despertar el apetito de los inversores. Y todo esto a pesar de que el pasado ejercicio la compañía cumplió su propósito de salir de pérdidas tras conseguir un beneficio de 50 millones de euros, frente a los números rojos de 4,6 millones obtenidos un año antes. Esto no impidió que JP Morgan recortara el miércoles un 27,7% su precio objetivo, hasta los 17,3 euros.

Retraso en la entrega de viviendas

El incumplimiento en la previsión de entrega de viviendas para 2019 es la razón a la que se aferran los inversores para optar por las ventas. De acuerdo a lo apuntado por la compañía en febrero de 2018, este año se entregarán 2.000 viviendas, 1.000 menos que las estimadas en un inicio. El consejero delegado de la compañía, Juan Velayos, afirmó que este incumplimiento se debe al retraso en la concesión de licencias por parte de los ayuntamientos. No obstante, el directivo remarcó que espera que en 2020 la concesión de pisos alcance los 4.000, algo que los inversores no terminan de creérselo. Como prueba de ello Felipe López, de Self Bank, señala que una de las debilidades que acechan a la firma es el elevado porcentaje de posiciones cortas que hay sobre el valor. Desde comienzos de año la CNMV solo publica las que superan el 0,5% y en Neinor destacan Canada Pension Plan Investment Board (1,1%) y Arrowstreet Capital (0,96%).

Aedas: sin retrasos en la entrega de viviendas

De las tres promotoras que cotizan, Aedas y Metrovacesa se libran de las pérdidas en Bolsa en lo que va de año. Para la primera, no obstante, las subidas se limitan al 0,54%. En su caso los resultados sí parecen haber tenido un efecto dinamizador. La compañía, que se despidió de los números rojos en el primer semestre de 2018, cerró el ejercicio con un beneficio de 2,5 millones.

La ventaja de ser conservadores

A diferencia de Neinor y Metrovacesa, Aedas no ha anunciado retrasos en la entrega de viviendas y esto le ha permitido desligarse del comportamiento en Bolsa de sus competidores. “El equipo directivo de la compañía es y ha sido desde la salida a Bolsa muy conservador con la evolución del negocio”, explica Gonzalo Sánchez, gestor de renta variable de Gesconsult. El experto señala que el sector de las promotoras ha sobrerreaccionado a la debilidad de los datos macroeconómicos, algo que se ha dejado sentir en el mercado con la salida de los inversores extranjeros. No obstante, en sintonía con el consenso del mercado, Sánchez cree que la recesión todavía está lejos y que el incremento de los precios de la vivienda compensa de manera holgada el coste de obra. Por su parte, los expertos de Banco Sabadell afirman que el mercado inmobiliario se encuentra en plena tendencia alcista, una corriente que esperan que se mantenga los próximos dos años, periodo tras el cual Aedas, Neinor y Metrovacesa estarán en condiciones de recuperar los esfuerzos de inversión acometidos en los últimos tiempos.

Metrovacesa: cotiza con un descuento del 38%

Fue la primera salida a Bolsa de 2018 y desde su puesta de largo en el parqué la tendencia bajista ha sido una constante. Sus acciones no han vuelto a recuperar los 16,5 euros de su estreno y, 13 meses después de comenzar a su andadura en Bolsa, ceden un 31%. A pesar de este pobre evolución, los analistas de Banco Sabadell se muestran optimistas con el futuro de la compañía a la que han comenzado a seguir con la recomendación de comprar y un precio objetivo de 15,18 euros por acción. Es decir, le otorgan un potencial del 33,4%, por encima del 31,5% del consenso de Bloomberg. “Tenemos una visión positiva sobre el sector y sobre las cotizadas aunque somos conscientes de que el momento bursátil no es bueno porque todavía habrá que esperar para ver la extracción de caja”, afirman.

Pros y contras

Los expertos de Banco Sabadell prefieren dejar de lado el recorte en la entrega de viviendas para 2020, algo que como ya señaló la compañía no afectará a los ingresos. Como aspecto diferencial respecto a Aedas y Neinor, apuntan el descuento con el que cotiza, que alcanza el 38% sobre el valor neto de sus activos (NAV). “La ventaja de Metrovacesa es que tiene suelo suficiente para cubrir su plan de negocio”, afirman. En el lado negativo, está el mayor peso de los suelos no finalistas, algo que no preocupa en exceso a los expertos porque creen que ya está puesto en precio. En Self Bank añaden como amenaza la posibilidad de que sus accionistas mayoritarios (Santander y BBVA) coloquen un paquete importante con descuento sobre la cotización actual.

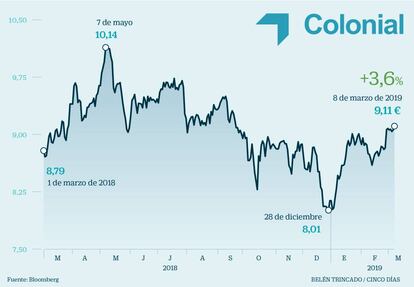

Colonial: activos de muy alta calidad

El real decreto para limitar los precios del alquiler no está pasando factura a las cotizadas. Pablo Fernández, analista de Renta 4, cree que aunque es pronto para conocer sus efectos, en las socimis que forman parte del selectivo “su impacto es limitado porque no están expuestas al mercado de la vivienda, que es donde previsiblemente sí tendrá cierto impacto derivado la medida del Ejecutivo”. Tanto Colonial como Merlin tienen orientado su negocio hacia el alquiler de oficinas, un mercado que empieza a entrar en fase madura, pero al que todavía los expertos creen que le queda recorrido. “La cartera de Colonial es de muy alta calidad y se espera un crecimiento positivo del alquiler subyacente para sus principales oficinas de París, Madrid y Barcelona”, señala Felipe López, analista de Self Bank. A cierre del pasado ejercicio la cartera de activos de la compañía estaba valorada en 11.348 millones, un 22% más que un año antes.

Los resultados cumplen la guía

Una de las fortalezas de la cotizada, que en lo que va de año se anota un 12,5%, han sido las cuentas de 2018, periodo en el que la socimi ganó 526 millones. Esta cifra se sitúa un 23% por debajo de 2017, pero en línea con la guía de la compañía. Los ingresos por rentas aumentaron un 23% con Madrid a la cabeza, gracias a la aportación de los activos procedentes de Axiare, y Barcelona creciendo a tasas del 19%. Las sinergias logradas en la fusión con Axiare alcanzan los cinco millones y permiten mantener bajo control la contención de gastos sin que sus márgenes se vean perjudicados. El resultado bruto de explotación que repuntó un 22%, hasta los 280 millones.

Merlin: rentabilidad para el accionista del 15%

En lo que va de año Merlin Properties se anota un 5,5% en Bolsa y los analistas se muestran optimistas con el futuro de la compañía. Los resultados logrados en 2018 vienen a confirmar la recuperación que vive el sector inmobiliario, especialmente en las grandes ciudades, donde la firma concentra la cartera de sus activos. “En 2018 se han cumplido los objetivos de creación de valor propuestos con nuevas adquisiciones por importe de 570 millones y ventas de 594 millones”, resaltan en Renta 4. Junto a esto, los expertos consultados aplauden la estrategia de la socimi de diversificar su negocio y enfocarse hacia el alquiler de plataformas logísticas, que a cierre del año pasado representaban el 10% de su cartera. “Este porcentaje irá creciendo en los próximos años para adaptarse a los nuevos focos de demanda como consecuencia del cambio en los hábitos de consumo de los ciudadanos”, apunta López. En los últimos meses Merlin ha continuado avanzando para reducir su deuda y el coste de la misma, que se sitúa en el 2,1%. Esto ha permitido lograr una rentabilidad total para el accionista del 15,2%.

Asignaturas pendientes

Entre las asignaturas pendientes los analistas destacan la venta de activos no estratégicos, especialmente los centros comerciales en zonas no dominantes y oficinas y activos localizados en la periferia. Ya en 2018 se avanzó en este camino con la desinversión en Testa y una parte de la cartera procedente de Tree que fue revendida a BBVA. El mercado seguirá muy de cerca la tasa de ocupación de los activos de oficinas de Madrid, que continúan por debajo de la media.

Otras: las socimis, un vehículo en auge

El auge del sector inmobiliario ha traído consigo el florecer de las sociedades cotizadas de inversión inmobiliaria, que se han convertido en una de las alternativas de inversión más atractivas. La política de retribución al accionista ha sido uno de los ganchos que han favorecido esta tendencia. Solo en los 11 primeros meses de 2018 las socimis repartieron 621 millones en concepto de dividendos y el año pasado 20 se incorporaron al Mercado Alternativo Bursátil (MAB). Esta última tendencia ha tenido su continuidad en 2019, con el debut de otras cuatro. Pero por encima de todas, destaca Lar, firma que cotiza en el mercado continuo y que en lo que va de año avanza un 3%. “Su devenir en Bolsa vendrá marcado por posibles adquisiciones y proyectos que anuncie, ya que tiene músculo financiero para ello. Sus resultados de 2018 han quedado en línea con lo esperado, sin grandes sobresaltos: ingresos estancados y rentas por alquileres algo inferiores a las del año pasado”, sostiene Felipe López, de Self Bank. La compañía especializada en centro comerciales cerró 2018 con un beneficio de 129,3 millones de euros en 2018, un 4,6% menos que un año antes. Los ingresos, por su parte, aumentaron un 0,3%, hasta los 77,8 millones.

Más allá de las socimis

Las socimis son el último grito en el sector inmobiliario, pero no son los únicos exponentes de esta corriente. A pesar de las dudas que genera el cambio normativo, en el mercado existen un conjunto de valores que recogen en su cotización el auge que experimenta el sector al calor de la subida de los precios. Urbas es el mejor exponente de esta tendencia con una subida en Bolsa en lo que va de año del 120%. La compañía deja atrás la quiebra y los inversores ponen la vista en la construcción de un hotel en Cuba. Le sigue a cierta distancia Renta Corporación, con un alza del 12,8%.