Naturgy da la batalla por recuperar su planta de gas de Tarragona en manos de Alpiq

El Gobierno y la CNMC autorizan el cambio de titularidad de la planta que opera el grupo suizo desde 2011

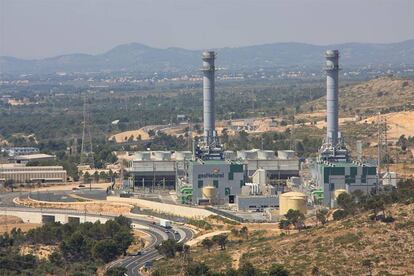

Ocho años después de que la antigua Gas Natural Fenosa (actual Naturgy) cediese su central de ciclo combinado de Plana del Vent, ubicado en el municipio de Vandellós (Tarragona) a Alpiq España, la compañía que preside Francisco Reynés ha recibido autorización del Ministerio para la Transición Ecológica y de la Sala de Competencia de la CNMC para recuperar el Grupo I del citado ciclo combinado (un complejo integrado por dos centrales de algo más de 400 MW de potencia cada una).

En su día, la antigua Comisión Nacional de la Competencia (CNC) obligó a que Gas Natural, como condición para autorizar su fusión con la eléctrica Unión Fenosa, realizase algunas desinversiones en generación para reducir su posición de dominio. Una de ellas fue la venta del segundo grupo de Plana del Vent a Analp y Alpiq (que después se integraron en una sola compañía tras la absorción de la primera por la segunda) y la cesión de la operación y el mantenimiento del primer grupo, cuyo contrato termina el próximo mes de marzo.

Pero la operación no ha resultado pacífica, ya que Alpiq denunció hace unos meses ante el ministerio que dirige Teresa Ribera y la propia CNMC que la planta no puede ser explotada por Naturgy, “por tratarse de un operador dominante del mercado eléctrico”.

Por tanto, en opinión de sus responsables, que reconocen que no pueden oponerse a la cesión de la central. De recuperar la titularidad de la planta, Naturgy debe cederla a un tercero (o bien la propiedad o bien la gestión), aunque no sea necesariamente Alpiq. Y si se traspasa a otro operador, se ofrece a realizar también la operación y el mantenimiento.

Esta ha sido la posición de esta compañía, que no quiere ejercer la opción de compra que tiene sobre el ciclo combinado que caduca en marzo. Más exactamente, según fuentes próximas a Naturgy, la filial española de la multinacional suiza no quiere aceptar el precio que figura en dicha opción y ofrece, a cambio, una cantidad inaceptable para la energética española. Aunque no se ha desvelado dicho precio, fuentes del sector aseguran que está muy por debajo del que pagó el año pasado Repsol por los dos ciclos combinados de Viesgo, unos 50 millones de euros.

Alpiq no quiere ejercer la opción de compra de la central pero tampoco que la explote Naturgy por ser operador dominante

A la vista de la situación, Naturgy se dispone a ejercer la opción que también tiene de recuperar el derecho de uso de la planta. Por el momento, la autorización que ha recibido de la Secretaría de Estado de Energía, y que pidió en noviembre, tiene una validez de seis meses.

Para Naturgy el contrato es ruinoso porque obliga a pagar a Alpiq por la operación y el mantenimiento de la planta al margen de la rentabilidad de la instalación, que tiene un factor de carga de unas mil horas anuales (esto supone algo más del 20% de su capacidad). Además, la empresa helvética es la beneficiaria de los pagos por capacidad de la central (un incentivo a la inversión) que aún recibe este ciclo combinado, que se puso en marcha en 2007 y en cuya construcción la antigua Gas Natural invirtió 360 millones de euros.

Alpiq considera que la recuperación de la titularidad de la instalación por parte de Naturgy, es una operación de concentración que debe recibir el visto bueno de la autoridad de Competencia y que contraviene las condiciones que se le impusieron en su día en el marco de la fusión con Unión Fenosa. Se trata, según Alpiq, “de un acuerdo titulado por Competencia”.

Sin embargo el ministerio ha aceptado el cambio de titularidad, previa consulta a la CNMC, que entiende que Alpiq tampoco ha tenido su control efectivo, sino que se ha ocupado de la operación y el mantenimiento.

Cuando se concrete el cambio de propiedad, ambas competidoras compartirán el complejo eléctrico, ubicado frente a la central nuclear de Vandellós, que cuenta con elementos comunes. La filial de Alpiq, se quedaría con una única planta de generación en España, el grupo II de Plana del Vent. En su día, firmaron un contrato en exclusiva de suministro de gas natural para este ciclo combinado con Naturgy, que cancelaron de mutuo acuerdo. “Queríamos hacer nuestras propias operaciones”, señalan en la compañía.

Naturgy, por su parte, ya comparte, en este caso con Cepsa, el ciclo combinado de San Roque, en Cádiz, dos grupos eléctricos que también se repartieron ambas empresas. Un acuerdo mucho más complicado, porque incluye una planta de cogeneración.

El parque de gas en España vive desde hace varios años una situación crítica. Además de haber perdido sine die el incentivo por disponibilidad, siete ciclos combinados funcionaron cero horas el año 2017.

La suiza apuesta por España

Además de la central de Tarragona, Alpiq realiza en España la operación de renovables de terceros (como cogeneración y biomasa) y ha apostado por la comercialización de energía.

Para este año, la compañía tiene comprometidos 1,5 TWh y espera superar los 2 TWh. Alpiq trabaja en el mercado industrial (automóvil, química) y no se plantea entrar en el doméstico en el corto o medio plazo.

El grupo. La matriz suiza es el fruto de la fusión de las dos grandes eléctricas suizas en 2004. Tras un agresivo plan inversor en Europa, se vio obligado a un duro plan de ajuste con desinversiones en activos no estratégicos y para para reducir su deuda neta (ahora e cero) y sanear su balance. Recientemente, ha vendido su división de servicios energéticos a Bouygues.

Alpiq España con centros de trabajo, en Madrid y Barcelona, considera que el español es un mercado de crecimiento y que el gas jugará un papel importante en la transición energética.

Su objetivo es seguir creciendo en comercialización, en mayorista; en PPAs y la gestión a terceros. Gran parte del trading mayorista se negocia en España pero lo cierra la matriz en su balance, “porque es la que tiene tamaño para soportar los niveles de crédito”.