Hay que reflexionar sobre las duras lecciones de 2018

El inversor tiene que ampliar las miras

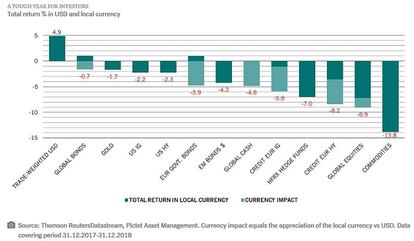

Hay que reflexionar sobre las duras lecciones que nos ha dejado 2018. La diversificación no ha sido estrategia ganadora, con la gran mayoría de mercados regionales y sectores en rojo, además de la deuda soberana y el crédito, dándose el caso que la cartera convencional 75% bonos y 25% acciones globales ha perdido 1% por primera vez desde 2008 y antes 1994. El mal comportamiento de las acciones europeas, una apuesta de consenso hace un año, muestra que los problemas están lejos de terminar y la renta variable Europea ha llegado en diciembre a cotizar en mínimos históricos en relación con EEUU. Por su parte los emergentes, que al inicio de 2018 mostraban fuerte crecimiento económico, baja inflación, recuperación de precios de las materias primas y valoraciones atractivas, se han visto afectados por la subida del dólar, con temores de mayor coste de su deuda en dólares y aumento de precios de bienes extranjeros.

El comportamiento del mercado el último trimestre fue más bien irracional

El caso es que veníamos de años muy buenos en rentabilidad y quizá un error de la industria ha sido no saber explicar bien el nivel de riesgo que se estaba tomando en ciertas carteras. Hay que tener en cuenta que la flexibilización cuantitativa de los bancos centrales con la crisis financiera, mediante políticas de tipos de interés cero, ha estado empujando hacia arriba los precios de los activos. En este estado de cosas, el ahorrador, que se dio cuenta que los depósitos bancarios no pagan (en noviembre se dio el mínimo histórico en todos los depósitos a plazo, con un tipo medio ponderado de 0,05%), ni tampoco la renta fija y comenzó a invertir en renta variable. Pero en 2018, por primera vez en diez años, las autoridades monetarias han sido vendedores netos de activos y el estímulo ha caído a solo 600.000 millones de dólares en 2018 frente a 2,6 billones el año anterior. Esta retirada de liquidez ha empezado a pesar y lo seguirá haciendo.

Una de las cosas que ha sorprendido a toda la industria de fondos en 2018 es que, aun habiendo crecimiento económico globalmente saludable, así como beneficios de las empresas en línea con lo esperado, motivo para un mercado cuando menos razonable, ha llegado a dominar el sentimiento negativo tras años de bonanza. De todas formas el comportamiento del mercado el último trimestre de 2018 fue más bien irracional.

2019: rentabilidad de un solo dígito

De momento hay que tener en cuenta que vamos a un entorno de mercados en que va a primar la moderación en los resultados empresariales, generando expectativas de rentabilidad de un solo dígito. Ahora hay que ser muy selectivos y hablar mucho con los asesores financieros. En cualquier caso la cuestión no es si estar o no estar en los mercados, pues hay que pensar en términos de ciclo de negocios, es decir dos o tres años de horizonte temporal. No estamos ante un entorno fácil, pero aquellas empresas con balances saneados que pueden beneficiarse del ciclo, que permanece, pueden generar rentabilidades razonables entre 5 y 7%.

Eso sí, en 2019 la renta fija va seguir sin pagar. Los bonos de gobiernos de países desarrollados tienen rentabilidades reales negativas, una realidad que vamos a seguir padeciendo. Los bonos alemanes han sido de las pocas clases de activos en positivo en 2018, una vez más, pero con la finalización de compras por parte del BCE entendemos que hay muy poco valor y lo vemos poco atractivo, al igual que la deuda empresarial europea. En cualquier caso seguimos estratégicamente bajistas en crédito debido a la menor liquidez, menor crecimiento de beneficios y deterioro de la calidad crediticia.

Desde luego, no es una recesión

De todas formas las previsiones de crecimiento global de instituciones como el Banco Mundial se han rebajado al 3,3% en lugar de 3,5% anterior. Desde luego, no es una recesión. EEUU todavía crece entre 2,3 y 2,4% y, cuando hace unos meses el mercado descontaba 85% de posibilidades de subida de tipos de interés en 2019 actualmente es sólo del 25%. Además el riesgo de escalada de guerra comercial con China parece que se está haciendo más gestionable.

A ello se añade que las valoraciones se han vuelto más atractivas en algunos segmentos y puede haber oportunidades los próximos meses. De todas formas hay que ser muy selectivos. Las acciones de EEUU siguen más vulnerables, aunque hay oportunidades en emergentes, cuyas divisas están muy baratas. Si hay pausa en la subida de tipos de interés de la Reserva Federal va a ser muy beneficioso para estos mercados. Además Japón sigue siendo nuestra región favorita. Muestra desaceleración de crecimiento de exportaciones, pero sus acciones siguen atractivas, con empresas que muestran menor apalancamiento que en otras regiones desarrolladas.

El inversor tiene que ampliar las miras

El inversor tiene que ampliar las miras, más allá de renta variable y renta fija, para tratar de ser más innovador e imaginativo. Es un trabajo a desarrollar con su asesor financiero, pues nos dirigimos hacia un entorno diferente. Hay que tener en cuenta que en 2019 hay dos factores que vienen para quedarse: inflación y volatilidad, lo que añade complejidad a la estrategia de inversión. Al respecto, teniendo en cuenta que hay que ser muy selectivo y táctico, hay dos ideas que tratar con el asesor. En primer lugar conviene analizar estrategias multi activos, disponibles en casi todas las entidades financieras, en las que el gestor tiene capacidad para tomar decisiones respecto a renta variable, renta fija y activos alternativos con poca correlación con los mercados. De hecho hay soluciones de multi activos muy conservadoras que lo han hecho razonablemente bien en 2018. También han funcionado bien determinadas estrategias de retorno absoluto en 2018, con rentabilidades del 2% al 4%.

Además los inversores tienen que saber que la inversión socialmente responsable proporciona una capa adicional de gestión del riesgo muy interesante, pues facilita elegir compañías que van a sobrevivir por disponer de prácticas medioambientales, sociales y de gobierno corporativo más responsables. Esto también ha venido para quedarse y hay que prestarle mucha atención. Al respecto y de momento la fuerza reside en los inversores institucionales, que están exigiendo a las empresas informes bajo estos criterios. No hay más que pensar en Volkswagen, que quizá difícilmente hubiera podido progresar hacia mayor sostenibilidad sin el escándalo de las emisiones contaminantes.

Finalmente, pensando a medio plazo, como profesional con 17 años en una casa especialista en inversión temática, tengo claro que estas soluciones han pasado ya a formar parte estructural de las carteras, lo que se ha venido consolidado los últimos tres años. Es el caso de robótica, seguridad, transición digital o nutrición. De hecho muchos inversores que han invertido en estas temáticas se mantienen, al haber entendido perfectamente que se trata de una inversión a tres o cuatro años, periodo a lo largo del cual estas compañías reflejan que se benefician de los grandes cambios seculares que están conformando el mundo y lo seguirán haciendo las próximas décadas.