Sí hay planes de pensiones rentables

Elegir la mejor gestión para sacarle más partido a nuestro ahorro y cumplir con nuestros objetivos vitales

Todos hemos escuchado alguna vez -seguramente más de una- que los planes de pensiones no son rentables y, en cambio, la realidad es bien distinta. Cuando pensamos en complementar con ahorro privado la pensión de jubilación que recibiremos de la Seguridad Social nos encontramos con muchos mitos y falsas creencias que debemos aclarar.

¿Por qué pensamos que los planes de pensiones no nos van a ayudar a rentabilizar nuestro dinero? Para responder a esta cuestión hay que tener en cuenta que, en muchos casos, la falta de rentabilidad que tienen los partícipes se debe a su propio comportamiento como inversor, donde las emociones juegan un papel fundamental.

La importancia de la elección

El ahorrador español tiene a su disposición un amplio abanico de opciones para invertir para la jubilación -a cierre de 2017 Inverco contabilizó más de 2.500 planes de pensiones- y, sin embargo, tiende a escoger el producto más comercializado y popular en lugar del más rentable y consistente: el 60% del dinero ahorrado se encuentra invertido en los diez planes de pensiones más grandes, mientras que los diez más rentables de bolsa (anualizada a 15 años) tienen el 9,4% del patrimonio y los de renta fija a largo plazo, el 25,2%.

Esto se debe, muchas veces, a que nos dejamos llevar por las campañas de las entidades y por los regalos que nos ofrecen, en lugar de pararnos a pensar en si ese producto es el más adecuado para nosotros. Es decir, elegimos mal y eso nos lleva a pensar que no hay planes de pensiones buenos.

Además, hay otro factor importante que explica este sentimiento: el perfil del inversor español es mayoritariamente conservador y esto, al invertir para cuando ya no trabajemos, no es lo más apropiado para rentabilizar nuestro ahorro. Normalmente, a menos que empecemos a invertir muy tarde, cuando queremos ahorrar para la jubilación disponemos de un gran horizonte temporal, lo que nos permite asumir más riesgo con nuestras inversiones y así lograr el capital final que deseamos.

Es decir, además de elegir mal, estamos invirtiendo mal nuestro dinero para la jubilación al no ser conscientes de que asumir más riesgo nos va a beneficiar a largo plazo. Con todo, y aunque la radiografía de la inversión en planes de pensiones sigue siendo conservadora -el 51% se destina a renta fija-, cada vez asumimos más riesgo. Del último informe que hemos elaborado en Abante sobre la industria de pensiones en España –con datos de Inverco- se desprende que la inversión en renta variable de planes de pensiones está en máximos históricos, al suponer el 40% del total del sistema individual.

Estacionalidad de los planes de pensiones

Como comentábamos al inicio del texto, el propio comportamiento que tenemos como inversores explica, en muchos casos, que el producto que elegimos no nos esté dando la rentabilidad que esperamos.

La realidad es que la mayoría de los españoles solemos aportar a nuestro plan de pensiones cuando se acerca final de año y nos acordamos de la deducción que nos vamos a aplicar el año que viene, lo que nos lleva a aportar solo a final de año, impidiéndonos capturar todas las oportunidades que nos da el mercado durante el ejercicio completo.

Y esa pérdida de rentabilidad la podemos materializar con cifras. Si tomamos en consideración la evolución del Ibex 35, el coste anual en términos de rentabilidad de haber aportado al plan de pensiones solo en el último trimestre ha sido del 2,18% en los últimos 15 años y del 1,65% en los últimos cinco años.

Planes de pensiones rentables y consistentes

En agregado, las rentabilidades medias anualizadas de los planes a 15 años son positivas, mientras que a un año son negativas todas, excepto las de los productos que invierten en bolsa. Así, los planes de renta variable han obtenido rentabilidades superiores al 4% a 15 y 10 años (media del total) y más del 6% a cinco y tres años.

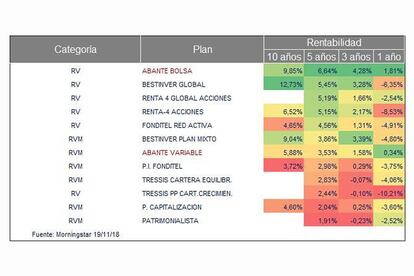

También existen diferencias de rentabilidades si desgravamos los datos por tipo de entidades. Las gestoras independientes han cosechado mejores resultados a diez, cinco y tres años y, como se ve en la siguiente tabla, que está ordenada en función de la rentabilidad media anualizada a diez años, entre las diez entidades más rentables hay diferencias de más de tres puntos porcentuales.

Así, Abante Bolsa PP lidera el ranking en rentabilidad a 10 años en su categoría de renta variable global.

Esto demuestra que sí hay planes consistentes y rentables. En Abante siempre hemos pensado que cuando queremos invertir para la jubilación es muy importante la gestión y escoger el plan de pensiones que nos permita optar a todas las oportunidades que nos da un mundo global, tanto por regiones, como por sectores y tipos de compañía, y siempre con un enfoque de largo plazo.

Los principales motores de rentabilidad de nuestros planes son la gestión activa del asset allocation (distribución de activos) y la selección de los que consideramos mejores gestores a nivel mundial, con el objetivo no solo de maximizar la rentabilidad, sino controlando también la volatilidad.