Plazo y compromiso, claves para invertir bien nuestro dinero

Ahorro periódico y permanecer invertidos ayudan a mejorar la rentabilidad

Pasado el ecuador del año, el inversor que quiera hacer balance de lo que está dando de sí este 2018 en los mercados financieros puede llegar a una conclusión: la volatilidad ha vuelto y parece que se va a quedar, al menos, durante unos meses más.

Veníamos de vivir un año 2017 insólito, con unos niveles de volatilidad históricamente bajos y, ahora, el escenario es totalmente distinto. La inesperada subida de salarios en Estados Unidos- que desencadenó un miedo generalizado porque los tipos fueran a subir más rápido de lo previsto-, los acontecimientos políticos y el recrudecimiento de la guerra comercial han hecho que el primer semestre del año se despidiera dejándonos un entorno más volátil para todos los activos financieros.

Este escenario de más incertidumbre suele sembrar cierto nerviosismo e inquietud entre los inversores. Ante una fuerte caída, estos sienten la necesidad de salirse del mercado cuanto antes (es el comportamiento institivo, como explica el behavioral finance), olvidándose de un factor clave para rentabilizar sus inversiones: la importancia de la persistencia (es decir, mantener el compromiso con nuestro plan de inversión) y del largo plazo.

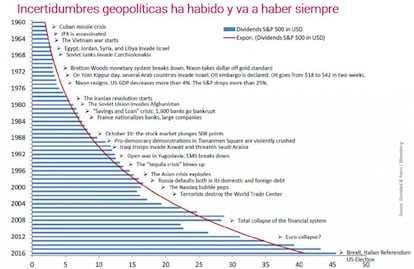

La historia nos dice que el mundo no está en pausa. Cada año suceden cosas -sobre todo cuestiones geopolíticas- que nunca nos habíamos planteado y que, cuando se materializan, tienden a tener su impacto en los mercados financieros. Es importante tener claros nuestros objetivos de inversión y mantener la calma cuando los acontecimientos externos provocan sacudidas en los mercados.

Este tipo de acontecimientos geopolíticos suelen llevar a los mercados a sufrir fuertes caídas. Por ejemplo, uno de las más recientes fue el triunfo del Brexit en Reino Unido en junio de 2016, que provocó importantes pérdidas en los principales índices, con el Ibex 35 llevándose la peor parte -se dejó un 12,35%, la mayor caída de su historia-.

¿Cómo superar las jornadas de extrema volatilidad?

Para evitar sufrir con los vaivenes bursátiles, el tiempo siempre es uno de los mayores aliados del inversor. Mantener a largo plazo el dinero invertido ayuda a mitigar el efecto de la volatilidad a corto plazo.

Así, en un año dado podemos sufrir una caída puntual más o menos importante debido a circunstancias excepcionales -esos episodios de volatilidad extrema que llevan a los índices a desplomarse-.

Por ejemplo, en el plazo de un año y para una cartera con un 50% de renta variable, un 40% de renta fija y un 10% de activos monetarios, la probabilidad de sufrir una caída de hasta el 21% sería del 16,2%. Sin embargo, si nuestro plazo de inversión es superior a cinco años, para esta misma cartera, la probabilidad de obtener nuestra rentabilidad objetivo sería elevada y la de acumular pérdidas prácticamente desaparecería. Es decir, cuanto más tiempo estemos invertidos, más probabilidades tenemos de conseguir la rentabilidad objetivo y de que nuestra inversión no pierda valor.

Mantener a largo plazo el dinero invertido ayuda a mitigar el efecto de la volatilidad a corto plazo

Además, otro factor que el inversor tiene que tener en cuenta es que cuanto mayor sea el horizonte temporal de su inversión, mayor será el riesgo que podrá asumir y, por tanto, la rentabilidad final que obtenga por su dinero será también más elevada.

El efecto del interés compuesto

Cuando pensamos en sacarle el mayor partido posible a nuestras finanzas, otro de los factores importantes que debemos tener en cuenta y que tiene que ver con el tiempo es el efecto del interés compuesto – que Albert Einstein definió como la mayor fuerza del universo-, y que consiste en ir reinvirtiendo los beneficios que vamos obteniendo con nuestras inversiones.

El interés compuesto se basa en ir sumando al capital inicial los intereses que nos está dando el ahorro que tenemos invertido, es decir, se trata de ir acumulando los intereses generados y seguir reinvirtiéndolos. Por ello, comenzar a ahorrar cuanto antes y realizar aportaciones periódicas resulta tan importante para multiplicar el efecto del interés compuesto y que el capital final que obtengamos por nuestros ahorros sea mucho mayor.