Cómo amortizar hipoteca de la forma más rentable

Conviene cuando hay premio fiscal y si el interés del préstamo es superior a la rentabilidad de optar por una inversión

La hipoteca es la carga financiera más pesada y duradera de las familias. Los préstamos medios para la compra de vivienda superan de largo los 100.000 euros a devolver en 25 años, un periodo en el que el hipotecado debe pagar religiosamente la cuota cada mes. Pero cabe la posibilidad de aligerar la deuda amortizando el crédito de manera anticipada. Esto permite o bien rebajar la cuantía de la letra mensual o bien acortar la vida del crédito –a elección del consumidor–, lo que en cualquier caso conlleva un ahorro de los intereses totales. ¿Con qué opción se ahorra más? ¿Compensa amortizar con los tipos en mínimos? ¿Y si se tiene una hipoteca fija? Ante el dilema de adelantar o no parte de la deuda hipotecaria, si se tiene un dinero extra, conviene tener en cuenta varias cuestiones.

Beneficio fiscal

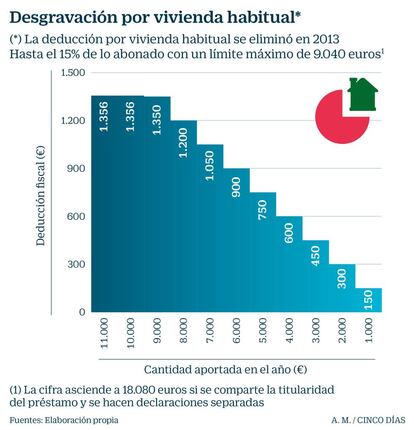

Si la vivienda habitual se adquirió antes del 1 de enero de 2013, entonces se tiene derecho a la desgravación en el IRPF y, en términos fiscales, merece la pena hacer una aportación adicional a la hipoteca para sacar el máximo partido a la declaración de la renta. Además, amortizar sale más rentable que ningún otro activo sin riesgo del mercado, ya que la remuneración que actualmente ofrecen los depósitos a plazo fijo es baja –del 0,05% de media según el Banco de España–, mientras que Hacienda devuelve el 15% de lo aportado en el ejercicio hasta un límite de 9.040 euros. Así, es posible obtener hasta 1.356 euros de beneficio fiscal, o el doble si un matrimonio titular de la hipoteca presenta la declaración de forma individual en vez de conjunta.

Por ejemplo, si al cabo de 12 meses la suma de las cuotas mensuales de la hipoteca asciende a 5.000 euros, la deducción en el IRPF sería de 750 euros. El contribuyente tendría que amortizar otros 4.040 euros para obtener el máximo premio fiscal.

Paula Satrústegui, directora de planificación financiera de Abante, asegura que hay que valorar la situacion desde el punto de vista fiscal y también financiero una vez apurada esa ventaja en la declaración. “Cuando se tiene disponible un dinero y no se necesita para otra cosa, conviene amortizar la hipoteca siempre y cuando la rentabilidad de una inversión sea inferior al coste de financiación”. No obstante, Satrústegui aconseja mantener una inversión “si la cartera está preparada para darme más rentabilidad que el interés que pago por la hipoteca”.

Tipos al cero

El escenario de tipos de interés es relevante, sobre todo si se tiene una hipoteca variable referenciada al euríbor. Puede que este 2018 sea el último año con los tipos oficiales en el cero. Según los expertos, la primera subida podría llegar en la segunda mitad de 2019 o ya en 2020. Ya sea el año que viene o el siguiente, a nivel financiero, conviene esperar a que los tipos sean más altos si lo que se pretente con la amortización de la hipoteca es un mayor ahorro de intereses. El índice euríbor, aunque continúa en negativo, lleva ocho meses consecutivos al alza y las previsiones apuntan a que seguirá subiendo hasta regresar a tasas positivas a lo largo de 2019. A medida que aumente el coste de la financiación, será más rentable amortizar.

Así, en un préstamo en el que queden 150.000 euros de capital pendiente a 25 años con un tipo del 0,5%, los intereses globales equivalen a 9.600 euros. En el caso de amortizar 5.000 euros, esa cantidad se reduciría a 9.281 euros, de manera que se ahorrarían 319 euros en intereses. Si esa misma operación de amortización se efectúa con un interés más alto, del 1%, los intereses totales pasarían de 19.592 euros a 18.939 euros, esto es, 653 euros de ahorro.

En definitiva, cuanto más barato es un préstamo menor es el incentivo para amortizar antes de tiempo. En iAhorro sostienen en cambio que “aprovechar el euríbor negativo puede ser una buena opción para reducir la deuda y afrontar mejor la posible normalización del dinero en un futuro, cuando el índice hipotecario vuelva a subir”. El portal financiero apunta, no obstante, que “ante la situación que se vive de tipos de interés bajos hay que tener en cuenta diversos factores a la hora de escoger la opción de la amortización, además de las circunstancias personales de cada uno”.

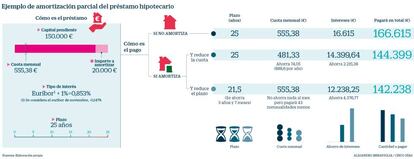

Cuota o plazo

Al amortizar anticipadamente la hipoteca, el capital principal de la deuda se reduce y también los interes globales del préstamo, dado que ya no se tendrían que abonar por la cantidad devuelta antes de tiempo. Además, la entidad da dos opciones: rebajar la cuota que se abona todos los meses o reducir la vida del préstamo. ¿Qué es mejor? Volviendo al ejemplo de una hipoteca de 150.000 euros a 25 años, esta vez con un diferencial del 1% más el euríbor (tomando como referencia la tasa mensual de noviembre), si se amortizaran 20.000 euros y se eligiera reducir cuota, la mensualidad pasaría de 555,38 euros a 481,33 euros, lo que supone 74,05 euros menos al mes (888,6 euros al año). En concepto de intereses, el ahorro total sería de 2.215,38 euros. Sin embargo, si se optara por mantener la letra pero reducir el número de mensualidades, el crédito se pagaría tres años y siete meses antes, lo que equivale a 43 cuotas menos y 4.376,77 euros menos en intereses. La diferencia es considerable.

El comparador Kelisto señala que disminuir la cuota es “la mejor solución ante apuros económicos”, ya que se el esfuerzo económico es menor. Pero, en términos de ahorro, conviene más reducir el periodo de amortización.

La reducción del plazo del crédito en lugar de la cuota supone un ahorro en el pago de intereses mucho mayor

Interés fijo

Las hipotecas a tipo fijo han ganado adeptos en los últimos años y ya suponen el 40% de las nuevas operaciones, según los últimos datos del Instituto Nacional de Estadística (INE). El principal atractivo de este tipo de créditos es que ofrecen pagar siempre la misma cuota pase lo que pase con los tipos de interés, lo que aporta estabilidad y tranquilidad al hipotecado. Sin embargo, hay que tener en cuenta que elegir tipos fijos conlleva hoy por hoy pagar más intereses que con los variables, dado que, aunque están en niveles muy atractivos en torno al 3%, son superiores a los diferenciales, que rondan el 1%. Así, dado que el ahorro que se puede conseguir amortizando es mayor cuando los intereses son más elevados, la gran desventaja de las hipotecas fijas son las comisiones que penalizan al consumidor que quiera adelantar los pagos de la deuda.

Las comisiones de amortización son más elevadas en las hipotecas fijas, que además cobran también por el riesgo por tipo de interés

Por un lado, las comisiones de amortización anticipada son más elevadas que en las hipotecas variables. Actualmente, y hasta que entre en vigor la nueva Ley Hipotecaria –posiblemente el próximo mes de marzo– que abarata las comisiones, el máximo que puede cobrar el banco es un 4% sobre lo amortizado durante los primeros diez años del préstamo y un 3% si se realiza después. En las variables es un 0,5% en los primeros cinco años y un 0,25% a partir del sexto.

Por otro lado, además de la comisión de amortización, existe la de riesgo por tipo de interés. Esta última se aplica exclusivamente en los préstamos a tipo fijo cuando un reembolso anticipado de la hipoteca supone una pérdida para el banco, lo que, según el Banco de España, “normalmente ocurrirá cuando los tipos de mercado sean, en el momento de la cancelación, menores que el que está usted pagando”.

En tal escenario, si una hipoteca fija incluyera una comisión de riesgo por tipo de interés del 1% y se realizara una amortización total de los 50.000 euros que quedaran por pagar, se debería abonar un máximo de 500 euros por este concepto. “Eso sí, solo se nos aplicaría si esta cancelación generara pérdidas al banco, algo que calcularía la entidad en base a la publicación de los índices y tipos de referencia que realiza el Banco de España cada mes”, explican en HelpmyCash.com. El portal añade que el importe de esta comisión se suele pactar entre el cliente y la entidad y, por lo general, oscila entre un mínimo del 0,5% y un máximo del 5%.

Así, a la hora de amortizar anticipadamente el crédito también es importante tener en cuenta las comisiones por compensación que aplica la entidad.

Radiografía de los créditos hipotecarios

Más variables que fijos. Actualmente, en España hay 5,6 millones de préstamos hipotecarios vivos, de los que la mayoría, el 79%, corresponden a viviendas. Además, la mayor parte (el 89,1%) tiene un tipo de interés variable, según los últimos datos de la Asociación Hipotecaria Española (AHE), que señala, no obstante, que “de una parte, la política expansiva del BCE ha facilitado un clima de tipos muy competitivos donde los clientes atraídos por la seguridad de los fijos han preferido optar por esta modalidad de tipo, y, de otra parte, su previsible endurecimiento está poniendo de nuevo el foco en la volatilidad de los préstamos variables que están expuestos a movimientos de tipos de interés”.

Sistema de amortización francés. En la cartera residencial, una amplia mayoría (el 99,1%) amortiza mediante el método tradicional francés de cuota constante (amortización de principal más pago de intereses), mientras que un 0,4% lo hace a través de la fórmula de pago ‘bullet’ o solo interés y un 0,6%, mediante otra modalidad de abono distinta, como, por ejemplo, el sistema de cuotas crecientes o decrecientes, según la AHE. En el sistema francés, dado que las cuotas son constantes, cada mes el banco recibe los intereses en función del capital pendiente de amortizar. Es por ello que, durante los primeros años de la hipoteca, se paga una cantidad mayor de intereses que de capital y, en cambio, durante el periodo final del préstamo, se paga más capital y menos intereses.

Tipos de interés. Las hipotecas variables más competitivas del momento ofrecen diferenciales sobre el euríbor inferiores al 1%, aunque tienen un tipo fijo durante los primeros 12 ó 24 meses. Por su parte, el precio de las hipotecas fijas se sitúa entre el 2% y el 4% TAE. Según los últimos datos de Estadística, el tipo de interés medio al inicio de las hipoteas constituidas es del 3,24% en el caso de las fijas y del 2,35% en las variables.

Nueva Ley Hipotecaria. Amortizar la hipoteca será más barato con la nueva Ley Hipotecaria aprobada esta semana por el Congreso. La comisión máxima por amortización anticipada se reducirá a la mitad en los préstamos a tipo fijo, hasta el 2% durante los diez primeros años y al 1,5% a partir de este período. En los contratos a tipo de interés variable, la comisión será del 0,25% desde el tercer año y el 0,15% a partir del quinto año.