Volvemos a los fundamentales

Para lo que queda de año y 2019 soy optimista, pues deberíamos volver a los fundamentales. De hecho la correlación entre activos ha bajado mucho y ahora los gestores de inversión activa pueden generar valor identificando las mejores oportunidades. Así que los próximos dos a tres años el gestor activo debería ser uno de los claros ganadores. Incluso en renta fija hay gestores capaces de generar rentabilidad real, es decir superar a la inflación, ya sea con apuestas de valor relativo o gestionando activamente la duración.

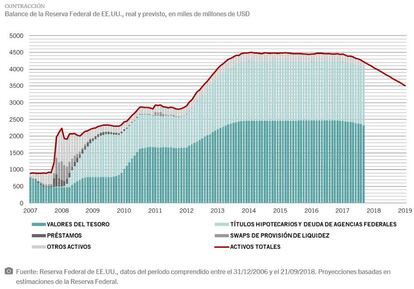

Hay que tener en cuenta que los bancos centrales estuvieron inyectando más de dos billones de dólares en 2015 o 2016 en la economía mundial, pero en 2017 fueron 940.000 y este año solo 480.000. De hecho el ritmo de reducción de balance de la Reserva Federal va a llegar a máximos este octubre y el programa de compra de activos del BCE llegará a su fin este año. Esta reducción va a hacer desaparecer el comprador de última instancia y es posible que se vaya perdiendo cierto ímpetu en los mercados. De manera que hay ir preparándose, pues las oportunidades, más que en macroeconomía, se van a dar en los fundamentales de las empresas.

De momento nuestros indicadores de ciclo global indican crecimiento económico, beneficios empresariales y hasta ahora falta de consecuencias de la guerra comercial, lo que compensa esta retirada de liquidez. Pero empiezan a verse consecuencias del aumento de tipos de interés en EEUU en construcción e inversión residencial, aunque China ha moderado el des-apalancamiento y sus principales indicadores han rebotado. Su escaso gasto en infraestructura se ha compensado con crecimiento en vivienda residencial.

La renta variable Europea es oportunidad a 12-18 meses

Además la bolsa europea puede ser una de las sorpresas positivas. La renta variable Europa está mucho más barata que la de EEUU y los fundamentales de las empresas no se están viendo reflejados en las cotizaciones. Hay mucho ruido político y vemos una oportunidad a 12-18 meses, si bien, en ausencia de catalizador claro, de momento estamos neutrales.

Acciones de Japón por valoración

Japón es también interesante por valoración. Es el mercado de renta variable de mercados desarrollados más barato, mientras que el de EEUU es el más caro. El Banco de Japón sigue inyectando liquidez (a ritmo más lento pero con expectativas de más compra de acciones), mientras la Reserva Federal ha aumentado tipos interés por tercera vez este año. Las acciones japonesas son atractivas, por indicadores adelantados, rentabilidad a vencimiento de sus bonos y tipo de cambio del yen, que cotiza 26% por debajo de lo que debería respecto a sus pares globales.

Hay valor en mercados emergentes

También hay valor en mercados emergentes, aunque a corto plazo puede haber volatilidad. En concreto, dependiendo del perfil de riesgo, conviene mirar deuda de emergentes en moneda local, cuya rentabilidad a vencimiento es del 6,5%, con prima de 3% respecto a crédito de alta rentabilidad y monedas que cotizan con un descuento del 20%.

Hay que tener en cuenta que los principales indicadores de actividad y beneficios siguen resistentes en la gran mayoría de estas economías -las expectativas de crecimiento de beneficios este año y siguiente han permanecido más o menos estables- y no esperamos que el dólar suba mucho más -ha llegado a subir 37% ponderado desde julio de 2011, su mayor valoración en un cuarto de siglo-. Además en conjunto el superávit por cuenta corriente en estos países ha aumentado de 0,1% del PIB en 2013 a 0,8% actualmente. Incluso entre aquellos países con déficit público éste se ha reducido al 1,7% del PIB en comparación con casi 4% de 2013. Incluso la inflación ha permanecido por debajo del promedio a largo plazo, habiéndose reducido de manera casi ininterrumpida desde 2012, hasta 3%, casi 2% menos que la media de las últimas dos décadas.

A ello se añade que muchas empresas de mercados emergentes no se han endeudado en dólares y muchos exportadores y empresas, como las que operan en minería y petróleo, generan ingresos en dólares con costes en gran parte en moneda local.

Turquía y Argentina: es idiosincrático

Además consideramos que el estado de cosas en Turquía, Argentina y Sudáfrica es idiosincrático. Al mismo tiempo el mapa político en Latinoamérica se está despejando, con López obrador elegido presidente en México y Bolsonaro con posibilidades en Brasil. Hay que tener en cuenta que la región tiene deberes macroeconómicos y esto reduce incertidumbre. De hecho el programa pro-mercado de Bolsonaro debe ayudar a las compañías con intereses allí. Falta la segunda vuelta y sería un hito histórico un giro hacia un partido diferente. El caso es que los diferenciales de crédito de Brasil en comparación con Colombia o México se han ampliado en exceso y algunos activos están atractivos.

El bono de EEUU al 3% interesante

A ello se añade que el bono del Tesoro EEUU es el único de países desarrollados que consideramos. Aunque el valor del bono de EEUU se ve afectado por la expectativa de aumentos de tipos de interés de la Reserva Federal, su rentabilidad a vencimiento a diez años esta por encima del 3%, frente a rentabilidades reales negativas en renta fija europea y proporciona cobertura de bajo coste frente a la volatilidad del mercado.