Así se logra crecimiento invirtiendo en emergentes

Conocer las diferencias entre países y mercados y adoptar un enfoque activo, entre las claves para sacar mejor rendimiento a nuestra cartera.

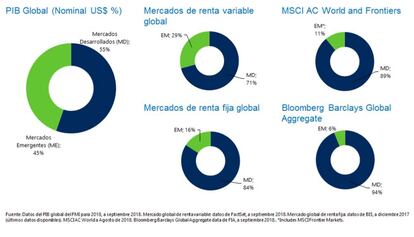

La importancia de los mercados emergentes en la economía global ha aumentado de forma notable. Si en 1980 las economías emergentes representaban alrededor del 20% del PIB mundial, actualmente esta proporción llega al 40% (*1), es decir, han duplicado su peso en menos de 20 años, gracias en buena medida a China.

Sin embargo se da una paradoja importante, y es que mientras que sus mercados de capitales se han desarrollado en este periodo, su importancia económica sigue estando poco representada en los principales índices bursátiles y de deuda de referencia. En concreto, estos mercados representan aproximadamente el 23% (*2) y el 18% (*3) de los mercados bursátiles y de deuda, respectivamente, aunque equivalen tan solo a un 13% (*4) y un 6% (*5) de los índices de referencia de renta variable y renta fija más utilizados.

Esta anomalía no ha pasado inadvertida para los expertos de Schroders, quienes creen que debería ser conocida por aquellos inversores que asignan parte de su cartera a estos mercados, con el objetivo de aprovechar su potencial de crecimiento.

En este sentido es importante no confundir el concepto de mercado emergente y economía emergente, ya que muchos países presentes en los índices MSCI de mercados emergentes e incluso frontera (el escalón previo a la clasificación de emergente) se consideran avanzados en términos económicos. Si por ejemplo nos fijamos en el PIB per cápita, Taiwán está incluso más desarrollado que países como Canadá, Reino Unido, Francia y Japón (*6). Incluso las empresas de estos mercados pueden figurar entre los líderes mundiales en sus respectivos sectores, es el caso de la coreana Samsung Electronics y o de Taiwan Semiconductor, aunque estén clasificadas como compañías de mercados emergentes.

De hecho, más de la mitad de los 57 países que conforman los índices MSCI de mercados emergentes y frontera ya han superado los requisitos económicos mínimos para ser incluidos en sus índices de mercados desarrollados. Sin embargo, “la realidad es que la inclusión en un índice tiene más que ver con la envergadura del mercado, la liquidez y la accesibilidad que con la situación o las perspectivas económicas”, destaca Sean Markowicz, responsable de estrategia, estudios y análisis de Schroders, en un reciente informe. “En cambio, el FMI puntúa a los países basándose en criterios puramente económicos, como la diversificación de las exportaciones y el nivel de integración en el sistema financiero mundial”. Así, Corea y Taiwán están clasificados como emergentes, en vez de como desarrollados, porque sus mercados de divisas no están totalmente liberalizados.

Markowicz hace estas reflexiones tras conocerse que Arabia Saudí y Argentina pasarán a formar parte el próximo año del índice MSCI de mercados emergentes. Una decisión que conllevará importantes consecuencias. Por ejemplo, Argentina, que actualmente es el segundo miembro de mayor envergadura del MSCI de mercados frontera, con una ponderación del 17%, supondrá únicamente el 0,5% del índice de emergentes tras su ascenso (*7).

Desde el punto de vista de los inversores, esto pone de manifiesto, resalta el responsable de estrategia, estudios y análisis de la gestora, “la desconexión entre la definición de mercados emergentes de un proveedor de índices y lo que los inversores creen que están adquiriendo. Asimismo, sugiere que, como mínimo, es necesario contar con cierto nivel de prudencia a la hora de decidir cómo invertir los activos”.

¿Cómo invertir? Las ventajas de la gestión activa

Los expertos de la gestora creen que los mercados emergentes presentan ineficiencias y no han sido analizados adecuadamente, por lo que adoptar un enfoque de gestión activa tanto en renta fija, para acceder a toda la gama de activos de deuda emergente, como en renta variable te permite aprovechar las oportunidades.

La prueba está en que, de media, los gestores de renta variable de mercados emergentes consiguen batir sistemáticamente al índice de referencia. Ocurre, por ejemplo, que en estos países las grandes empresas incluidas en los mencionados índices suelen ser estatales, con el riesgo de que puedan ser utilizadas como herramienta política en detrimento de su rentabilidad. Solo un enfoque activo en la gestión que aproveche los recursos locales podrá capear con éxito este tipo de circunstancias.

En renta fija pasa algo similar ya que los fondos cotizados de gestión pasiva (ETF) no solo suelen comportarse peor que sus índices de referencia, sino que estos suelen estar muy concentrados y excluyen buena parte de las oportunidades que una gestión activa sí permite captar.

Tampoco nos podemos olvidar de que para poder identificar los aspectos medioambientales, sociales y de gobierno corporativo (ESG, por sus siglas en inglés) —cuestiones que pueden generar una gran diferencia en términos de rentabilidad, especialmente en los mercados emergentes (*8)— es necesario contar con una gran cantidad de información cualitativa y profundos conocimientos a escala local.

Esa experiencia y conocimientos los encontramos en los equipos especializados de Schroders. La gestora internacional lleva décadas operando en estos países, cuenta con más de 120 profesionales especializados en inversión en mercados emergentes, distribuidos por todo el mundo en 13 oficinas (Argentina, Brasil, China, Indonesia...) y capaces de desarrollar más de 35 estrategias de inversión diferentes. Esta experiencia se traduce en una amplia gama de productos y la capacidad de brindar soluciones a medida para aprovechar la oportunidad de crecimiento que ofrecen estos mercados.

Sectores, valores y regiones

Los sectores, valores, regiones y países mencionados han sido utilizados únicamente con fines ilustrativos y no deben interpretarse como una recomendación de comprar o vender.

Las rentabilidades pasadas no garantizan rentabilidades futuras y puede que no vuelvan a repetirse.

Bibliografía

1 Fuente: FMI, a cierre de diciembre de 2017.

2 Fuente: Factset, MSCI, a cierre de diciembre de 2017.

3 Fuente: Bank of America Merrill Lynch Global Research, a diciembre de 2016.

4 MSCI AC World. Fuente Factset, MSCI a cierre de diciembre de 2017.

5 Bloomberg Barclays Global Aggregate. Fuente: FIA, a finales de diciembre de 2017.

6 Fuente: Factset, MSCI, a cierre de diciembre de 2017.

7 Fuente: FMI. Datos a 2018. Basado en el PIB per cápita según la paridad del poder adquisitivo, en dólares internacionales.

8 Fuente: Gunnar Friede, Timo Busch y Alexander Bassen (2015) ESG and financial performance: aggregated evidence from more than 2000 empirical studies excluding those based on portfolios. Journal of Sustainable Finance and Investment.