Cómo declararse en suspensión de pagos para empezar de cero

El concurso de acreedores de particulares y autónomos es una vía poco empleada pero efectiva para los hogares más ahogados Exige un plan de pagos a 5 años y solo se perdona toda la deuda si se destina a su pago al menos la mitad de los ingresos

La crisis no es ni mucho menos agua pasada para miles de familias españolas. Las deudas continúan pesando como una losa sobre muchos hogares, que conviven con el riesgo de desahucio sin que la recuperación económica haya llegado a sus bolsillos. Y llegado el momento, la entrega de la casa al banco en ocasiones tampoco pone el punto y final a las deudas ya que el valor de la vivienda no alcanza para saldar la hipoteca pendiente de pago. Además, ya sea herencia de los años de vacas gordas del crédito o bien la necesidad urgente de financiación, algunos hogares que no alcanzan a pagar la hipoteca arrastran también deudas de créditos al consumo o de financieras de créditos rápidos, con intereses por las nubes y multiplicados por la demora. Para estos casos, como también el de los autónomos que han fracasado en sus negocios, existe desde 2015 la Ley de Segunda Oportunidad, una fórmula con la que declararse en suspensión de pagos.

Hasta 2015, la suspensión de pagos solo era una opción para las empresas, no para los particulares ni los autónomos. Pero con la citada Ley de Segunda Oportunidad también estos pueden aprovechar una de las ventajas más evidentes de la solicitud del concurso de acreedores, la paralización de los embargos y los alzamientos judiciales. Después, no todo son ventajas y su aplicación no implica necesariamente la liberación total de la deuda pero es sin duda una vía de alivio para el deudor, la alternativa menos mala en situaciones de insolvencia.

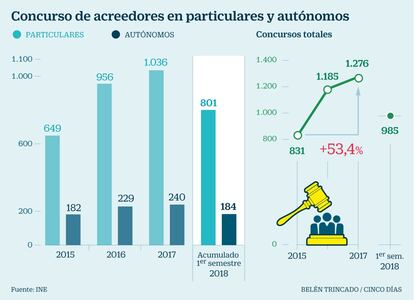

Vigente desde julio de 2015, la ley de segunda oportunidad ha tenido sin embargo un uso muy limitado. En 2017, se acogieron a la suspensión de pagos un total de 1.036 particulares y 240 autónomos. Y en el primer semestre del año, los beneficiarios no llegan al millar: 801 particulares y 184 autónomos según el INE. La desconfianza y el desconocimiento por parte de los deudores y la falta de recursos y en ocasiones de la formación necesaria en los juzgados contribuyen a que su uso no esté más extendido, apuntan fuentes jurídicas.

Los requisitos

El reducido número de concursos de acreedores individuales sorprende a la vista de los requisitos relativamente accesibles para iniciar el proceso. La deuda no puede superar los 5 millones de euros y el deudor no puede haber sido condenado en sentencia firme por delitos contra el patrimonio, de falsedad documental, contra la Hacienda Pública y la Seguridad Social o contra los derechos de los trabajadores en los 10 años anteriores a la declaración del concurso.

Esta vía es la salida para quienes, aun entregando su casa al banco, todavía soportan hipoteca u otros créditos

Además, se requiere que el deudor haya actuado de buena fe, es decir, que no oculte patrimonio –lo que obviamente invalidaría la petición de concurso– ni se haya endeudado de forma desaforada, con la aspiración de que el concurso le vaya a liberar de sus deudas sin más. “Las peticiones más recuentes son de particulares con una única vivienda y con deudas por tarjetas y créditos rápidos”, explica Cristina Borrallo, abogada mercantilista y especializada en estos procesos.

El deudor tampoco puede haber rechazado “una oferta de empleo adecuada a su capacidad”, según recoge la ley, en los cuatro últimos años anteriores a la declaración del concurso y deberá aceptar someterse a un plan de pagos con el que intentar saldar su deuda. “Hay gente que pierde su vivienda y aun así debe dinero al banco. La ley está prevista para esos casos”, explica Elvira Castañón, responsable del departamento jurídico de Repara tu Deuda, compañía especializada en la tramitación de suspensiones de pagos para deudores particulares y que reconoce que desde el momento en que se inicia el proceso hasta que se obtiene una sentencia favorable puede pasar un año.

El proceso

De entrada, el deudor debe someterse a una mediación con sus acreedores para intentar alcanzar un acuerdo extrajudicial, según establece la ley y que resulta fallido en el 95% de los casos, explica Castañón. A continuación, ese mediador se convierte en el administrador concursal. “La ley es útil pero es más compleja de lo que parece”, advierte Borrallo. Así, una vez en el proceso de concurso, el deudor debe comprometerse a un plan de pagos con el que saldar la totalidad de la deuda en un plazo de 5 años –salvo que vencieran en un plazo posterior– y en el que la sentencia determinará de qué parte de los ingresos se puede disponer. En definitiva, con cuánto dinero se puede vivir al mes y hacer frente a los gastos más básicos, como el alquiler, el agua, el gas o el teléfono. “El administrador concursal vigila lo que gana el deudor y lo que gasta y asignará una pensión. Hay que advertirlo con claridad”, recuerda Borrallo.

Tras una mediación previa que suele fracasar, el administrador determina una pensión con la que cubrir gastos

Como la energía, la deuda no desaparece sino que se transforma. Y la liberación total de esa deuda sucede solo si al cabo de ese plazo máximo de cinco años para saldarla, se ha destinado a su pago al menos la mitad de los ingresos. “Para la liberación definitiva de deudas, el deudor deberá satisfacer en ese período las deudas no exoneradas o realizar un esfuerzo sustancial para ello”, explica la ley. El requisito se modera para las familias especialmente vulnerables, de modo que la deuda desaparecerá si se destinó al pago al menos una cuarta parte de los ingresos.

“La alternativa sin duda es peor. Los desahucios se paralizan si hay cláusulas abusivas y no en todos los casos”, añade Cristina Borrallo. “La ley dice que hay que liquidar la vivienda en subasta pero es habitual hacer una dación en pago y negociar un alquiler social”, añade Castañón. ¿Por qué es tan minoritaria entonces la suspensión de pagos individual?

Los obstáculos

Por lo pronto, estos procesos se tramitan en el juzgado de primera instancia del deudor, lo que “a menudo entorpece el proceso porque apenas hay formación”, reconoce Elvira Castañón. Para el afectado, el trámite comienza en la notaría, donde debe iniciar la solicitud. Allí deberá pedir un formulario, gratuito y luego será el notario quien revise la documentación entregada por el deudor y nombre un mediador para el proceso extrajudicial, paso ineludible según establece la ley.

“El problema es que el notario puede no aceptar el proceso, al ser gratuito. Y para el mediador la retribución, de apenas 50 euros, y los plazos son muy justos: 10 días para contactar con los acreedores y dos meses para alcanzar un acuerdo. Los notarios desconocen el sistema sobre todo en las pequeñas ciudades y esto ralentiza todo el proceso”, añade Borrallo. Así, fallan las dos figuras, notario y mediador, capaces de dar impulso a la aplicación de la ley. Barcelona es con diferencia la ciudad donde se registran más concursos individuales, con 278 de los 1.036 del pasado año.

La desconfianza y el desconocimiento de los afectados también explican lo reducido de las cifras. Desde Ciudadanos reclaman cambios en la ley para dotarla de más efectividad, como poder incluir en el proceso las deudas con la Administración –ahora excluidas-, poder cancelar la deuda con la dación en pago u ofrecer un alquiler social de tres años a las familias que se queden sin vivienda.

¿Cuál es el coste para el deudor?

El deudor puede encontrar dificultades al iniciar el proceso, que comienza en las notarías de forma gratuita. La forma más efectiva para el deudor es recurrir desde el principio a un abogado, aunque esto pueda tener un coste de entre 2.000 a 3.000 euros por todo el proceso. Desde la empresa Repara tu Deuda aseguran que el coste para el deudor puede variar de 80 euros a 200 euros al mes durante un período de 15 meses.

¿Qué sucede con los avalistas?

La ley no libera a los avalistas del pago de la deuda, de modo que si quien recurre al concurso de acreedores individual termina por incumplir el plan de pagos marcado en la sentencia, los acreedores irían contra el avalista. Una reciente sentencia de un juzgado de primera instancia de Barcelona ha eximido sin embargo a los avalistas del deudor, sentando un importante precedente.

¿Y si hay deudas con la Administración?

Las deudas con la Administración, como puede ser con Hacienda o con la Seguridad Social, no están incluidas en el proceso concursal de particulares y autónomos. Ciudadanos presentó en febrero en el Congreso de los Diputados una proposición de ley para reformar este aspecto de la Ley de Segunda Oportunidad e incluir también este tipo de deudas. Fuentes del PSOE señalan que la reforma de la norma no está de momento en la agenda del partido del Gobierno.