Cepsa promete dividendos por 450 millones en 2019 y subir el importe un 5% anual

La petrolera acelera los encuentros con inversores La compañía ofrece crecimiento con yacimientos de crudo barato

Cepsa sigue dando pasos firmes en su vuelta a la Bolsa con sondeos entre inversores de todo el mundo que se intensifican en Londres, Fráncfort y también en Estados Unidos. Esgrimen una cifra de 450 millones de euros en dividendos, con un crecimiento anual del 5%, como argumento de compra.

Los bancos que dirigen la operación buscan potenciales compradores entre los fondos especializados en energía de Norteamérica. No en vano tres de los cuatro coordinadores de la todavía eventual operación son estadounidenses: Bank of America Merrill Lynch, Citi y Morgan Stanley. Santander completa el cuarteto de los jefes de la operación. Estos cuatro bancos y el resto de los colocadores ya tienen los informes elaborados tras la presentación que la compañía realizó en Madrid, en la Torre Cepsa, durante la última semana de julio.

El rango de precios preliminar se sitúa entre los 10.000 y los 15.000 millones de euros, pero el definitivo se conocerá cuando la CNMV dé el visto bueno al folleto de la operación. La tasación final se está fijando en estos momentos a través de las percepciones transmitidas por los inversores en los encuentros con la banca (premarketing, en la jerga).

También la venta privada que está liderando Rothschild es un termómetro para fijar la valoración. El escenario más probable es que se constituya un núcleo duro de accionistas de cara a la salida a Bolsa, pero que esta tenga lugar. Clifford Chance y Allen & Overy se encargan de la asesoría legal.

Bank of America Merrill Lynch, Citi, Morgan Stanley. Santander y el resto de los bancos contratados –Barclays, BNP Paribas, First Abu Dhabi Bank, Société Générale, UBS, BBVA y CaixaBank– exhiben el dividendo como una de las claves del futuro de Cepsa. La compañía explicó en la presentación a analistas que destinará unos 450 millones de euros en dividendos el próximo año y que este importe crecerá a un ritmo anual del 5%. Este importe implicaría una rentabilidad por dividendo del 4,5% para la tasación más baja de la banda preliminar.

Los analistas consultados explican que la gran comparación se realiza con Repsol. La petrolera que preside Antonio Brufau utiliza desde 2012 el scrip dividend –una ampliación de capital gratuita para la empresa en la que ofrece a los accionistas comprarles los derechos de suscripción a un precio fijado– con el objetivo de reducir al máximo la salida de caja en la retribución. Pero ha prometido que neutralizará el efecto dilutivo con recompras de acciones en el mercado por hasta 1.255 millones de euros, cuando su capitalización es de unos 25.500 millones de euros.

Repsol también promete un alza del 8% anual del dividendo hasta alcanzar un euro por acción en 2020. Para el precio de cierre de Repsol del viernes, de 16,36 euros por acción, ese importe representaría una rentabilidad por dividendo superior al 6%, con un porcentaje de beneficios destinados a retribuir al accionista en el entorno del 70%. Esta retribución está garantizada, según la compañía, con un barril de petróleo a 50 dólares, cuando ahora el Brent se sitúa en el entorno de los 77 dólares. Muy cerca de sus máximos de 80 dólares, niveles récord desde finales de 2014.

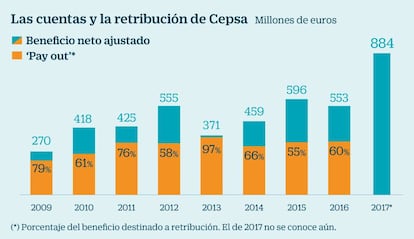

Cepsa ha entregado en dividendos entre el 55% y el 97% de sus beneficios desde 2009, con más de un euro por acción desde 2011 (véase gráfico). Y asegura que su capacidad de crecimiento en beneficios es notable gracias a las últimas compras en exploración y producción.

Cepsa se había centrado más en el refino que en la obtención de crudo. El refino gana dinero con la transformación del crudo en gasóleo, gasolina, lubricantes, queroseno y otros productos. Su evolución suele ser de signo contrario a la producción.

El año pasado, el beneficio bruto de explotación (ebitda) reportado del área de refino supuso el 44% del total, frente al 25,1% del de exploración y producción. Pero las fuertes inversiones en esta última división, con más de 6.400 millones desde 2009, han permitido que aporte el 37,3% del beneficio neto, frente al 27,2% del refino. Esto permitirá a la compañía obtener petróleo a precios muy competitivos, según los analistas.

Cepsa celebrará un consejo en la penúltima semana de septiembre para decidir si finalmente sale a Bolsa. Si así lo hace, el objetivo es debutar en octubre. La empresa permitirá comprar acciones con descuento a sus 8.500 empleados en España, como publicó CincoDías el 7 de septiembre. Es una fórmula que no se empleaba desde el debut de Aena en febrero de 2015.