Naturgy, el reto de prolongar el rally con la promesa del dividendo

El mercado aplaude la reconversión de la compañía, que cotiza en máximos y sube el casi 30% desde la llegada de Reynés. El reto es ahora lograr los objetivos estratégicos y el alza del dividendo sin descuidar la deuda

Llegó y triunfó. Al menos desde el punto de vista bursátil. Francisco Reynés fue nombrado por el consejo de administración de Gas Natural (ahora Naturgy) presidente ejecutivo de la compañía el pasado 6 de febrero. En estos casi seis meses la acción se ha revalorizado cerca del 30% y ha alcanzado máximo histórico. “Es de lo mejorcito que tenemos en nuestro mercado”, comentaba BNP Paribas a principios de julio, cuando el precio marcaba récord. “Está en subida libre absoluta, y ha marcado nuevos máximos, y ya sabemos que no hay mayor señal de fortaleza que esa, por lo que no se puede hacer otra cosa que no sea mantener las posiciones alcistas”, añadía la firma.

Pero el rally experimentado en tan poco tiempo ha comenzado a dividir a los analistas en cuanto a su futuro en Bolsa. Morgan Stanley, por ejemplo, ha recortado el precio objetivo a 20 euros al considerar que cotiza con prima respecto a sus comparables y que los aspectos positivos de la compañía “están más que descontados”. Bankinter, por el contrario, ha elevado la valoración de los títulos a 23,1 euros tras la presentación del nuevo plan estratégico. Deutsche Bank comparte criterio con la entidad española y aconseja comprar con el mismo precio objetivo, mientras que Goldman Sachs, lo sitúa en 28,5 euros.

Otras firmas como Alantra, Banco Sabadell, HSBC y Citigroup han recomendado vender en los últimos días. “Cotizando con un PER por encima de las 17 veces, que supone una prima de más del 15% frente a sus comparables y tras la subida que acumula en 2018 no vemos catalizadores que sostengan un buen comportamiento desde aquí”, subraya Javier Esteban, de Banco Sabadell. En su opinión, la clave estará en “el desarrollo de generación de caja anunciado en el plan estratégico”, que a su vez considera “optimista”. El experto destaca el hecho de que la empresa pretenda reducir el capex un 10% hasta niveles de 1.700 millones de euros, frente a los 2.000 millones estimados por el consenso del mercado. “Existe el riesgo de haber planteado unos objetivos de inversión agresivos”, explica Esteban.

En contra, Goldman Sachs considera que el mercado aún “subestima el potencial de crecimiento que ofrece la empresa” . “La reestructuración y una mejora en la liberalización de los negocios impulsarán los beneficios”. Para la firma, el reparto de dividendos centra gran parte de la atención sobre Naturgy. La empresa ha proyectado su plan estratégico “en una mejora sustancial” de la remuneración al accionista, aumentando el dividendo por acción hasta 1,3 euros en 2018, un 30% más que en 2017. Además, dicho dividendo subirá una media del 5% cada año hasta llegar a los 1,59 euros en 2022. Asimismo, procederá a la recompra de acciones por un importe total de 2.000 millones de euros en caso de que no se produjeran inversiones para un crecimiento inorgánico.

El 31 de julio Naturgy ejecutó el primer abono a cuenta de 2018 con un importe de 0,28 euros por acción. Para Francisco Reynés este paso significa “la reafirmación del compromiso de la entidad con una retribución atractiva y sostenible para el accionista”. Esta apuesta por el dividendo ha sufrido sin embargo un revés por parte de la agencia de calificación financiera Fitch, que ha rebajado un escalón el rating de Naturgy al considerar que se da clara prioridad a la retribución al accionista frente a la reducción de la deuda.

En definitiva, Naturgy ha dado un vuelco a su estrategia en los últimos meses que todavía va a seguir siendo juzgado por los inversores. “Creemos que el nuevo plan marca un cambio positivo y diferenciado en la historia de la empresa, impulsada por un nuevo equipo de gestión fuertemente comprometido, que aún debe ser completamente comprendido por los inversores”, apunta UBS.

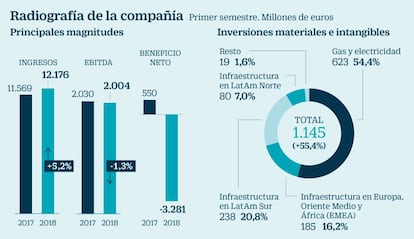

Reynés ha dado un golpe de efecto con los resultados del primer semestre, que han arrojado pérdidas de 3.281 millones de euros. Ha decidido realizar una fuerte depreciación de los activos de generación en España (centrales de carbón, de gas y nucleares) por 4.900 millones de euros, en una apuesta de futuro por las energías alternativas. Sin este efecto, el beneficio recurrente alcanza los 532 millones, un 22% más interanual.

Para la segunda parte del ejercicio, la propia compañía ha señalado que “tiene mejores perspectivas”, donde influirá de manera positiva la puesta en marcha de la nueva línea estratégica.

La nueva hoja de ruta

Negocio. Naturgy ha presentado su nuevo plan estratégico para los años 2018-2022 enfocado en “la transición energética global”, donde el gas y las renovables tendrán un “papel relevante”. Además “los activos de infraestructuras jugarán un papel clave, “apoyando una mayor electrificación”.Marca. El cambio de nombre de Gas Natural Fenosa a Naturgy responde a la nueva etapa de la compañía, donde quiere ganar presencia internacional, así como en energías sostenibles.

Objetivos. La empresa energética pretende alcanzar un EBITDA de 5.000 millones de euros y un beneficio de 1.800 millones al llegar a 2022. La previsión de inversiones es de 8.400 millones y un 63% se destinarán al crecimiento.

Gastos. Naturgy se ha comprometido a una reducción de gastos operativos anuales de 500 millones de euros que “mejorarán su rentabilidad”.

Dividendo. Aumentarán el dividendo por acción un 5% anual desde 2018 para llegar a 2022 a los 1,59 euros por título. Contempla una recompra de acciones de hasta 2.000 millones.