La guerra comercial se recrudece. Se probarán "otras vias".

"Si los bienes no cruzan las fronteras, lo harán los soldados."

Claude Frédéric Bastiat

La batalla arancelaria continua y la guerra comercial se recrudece. Ayer China no ha esperado para anunciar nuevas represalias, esta vez, como reacción ante la propuesta de nuevos aranceles por parte de EE.UU. sobre las importaciones de tecnología provenientes del país asiático. La actuación afectará a 106 categorías de productos norteamericanos que suponen unos 50.000 millones de USD y sobre las que se aplicaría un recargo del 25% (el mismo tipo con el que amenaza EE.UU.).

La medida no tomará efectividad inmediatamente en lo que parece un claro gesto de dejar la puerta abierta a la negociación sin renunciar tampoco a una actitud disuasoria. Sobre esto último cabe recalcar que el ámbito de aplicación afectaría a sectores muy importantes: soja (13.900 millones de volumen de importaciones), automóviles (12.280 millones), aeronaves (9.500 millones) entre otros, circunstancia que por otra parte limita la capacidad de respuesta creciente ante nuevas actuaciones de EE.UU.

No obstante, a China que le queda la posibilidad de apretar el "botón nuclear" que no sería más que una represalia en el mercado financiero y en concreto sobre el montante que el gigante chino posee de bonos soberanos de EE.UU. En este sentido, los chinos no han dejado de enviar señales claras sobre este tema. La reciente rebaja de calificación de la deuda americana (desde A- hasta BBB+) por parte de la agencia de calificación crediticia china, Dagong es un signo inequívoco de todo ello.

No fue pura casualidad que esta decisión de la agencia Dagong se produjera apenas unos días después de que Donald Trump twitease su enfado con el déficit comercial crónico que presenta USA frente a China y (en aquellos momentos) avisase de la posibilidad de adoptar medidas. Algo que ha venido poniéndose en claro en las últimas semanas. Todo un anuncio de "vientos de guerra" (comercial). Adicionalmente, la advertencia realizada en esta rebaja de que un aumento del deterioro fiscal será el detonante de la siguiente crisis financiera es un aviso de que están dispuestos a ir a más si los planes de "guerra comercial" de la Administración de Trump salen de lo meramente testimonial.

Ayer miércoles Mark Zandi, economista jefe de Moody’s Analytics, indicó en un informe que los Estados Unidos podrían perder en torno a 150.000 mil puestos de trabajo si sus socios comerciales reaccionan de forma proporcional (lo llamó concretamente “respuesta proporcional”) a los aranceles propuestos (se refería en concreto a los del acero y el aluminio y no incluye las escaramuzas posteriores) por la Administración del presidente Donald Trump. Por el contrario, si estos se abstuvieran de responder, esta cifra se situaría entorno a los 50.000-60.000 empleos. En ese escenario, la pérdida sería compensada por un aumento de entre 10.000-15.000 de los empleos locales por las nuevas contrataciones de acero y aluminio nacional que sustituirían a las importaciones de otros países. Según este informe, ni en el mejor de los casos la tan ansiada recuperación del empleo manufacturero se produciría.

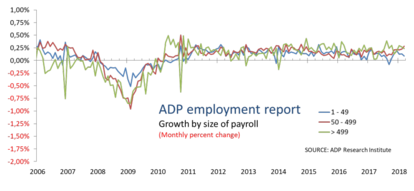

Este es un tema relevante en la semana de publicación del dato de empleo no agrícola. Ayer conocíamos el anticipo al dato de mañana en el informe de la creación de empleo privado que elabora la consultora ADP. Según este informe, la economía americana creó 241.000 nuevos puestos de trabajo durante el pasado mes de marzo, una cifra que representa un descenso respecto a la cifra revisada de 246.000 nuevos empleos generados en febrero.

Las empresas medianas (entre 50 y 499 trabajadores) crearon 127.000 empleos, casi la mitad de todos los empleos este mes, el mejor crecimiento que este segmento ha visto desde el otoño de 2014. Por su parte, las pequeñas empresas (con menos de 50 trabajadores) generaron 47.000 empleos, las medianas empresas y las grandes empresas (más de 500 trabajadores) crearon un total de 67.000 empleos.

Por sectores, el de la construcción generó 31.000 empleos en marzo, el de la minería dio trabajo a 5.000 personas, mientras que las fábricas lo hicieron en 29.000. Por su parte, los servicios de salud y educación generaron 28.000 empleos y los servicios profesionales lo hicieron en 44.000. El sector dedicado al ocio creó 26.000 nuevos empleos y el comercio, transporte y otros servicios públicos dieron trabajo a 40.000 personas. Asimismo, las empresas de información generaron 3.000 empleos y las actividades financieras 18.000.