El crédito al consumo crece un 15% y alcanzará este año niveles precrisis

La recuperación económica y la búsqueda de rentabilidad de la banca impulsan estos préstamos La patronal Asnef advierte que las fintech deberán someterse a las reglas del juego del sector tradicional

El crédito al consumo viene experimentando un crecimiento sostenido, y cada vez más acelerado, desde el año 2013. El aumento ha terminado por ser de dos dígitos al año, concretamente del entorno del 15% en 2017.

Así figura en los datos publicados este miércoles por la Asociación Nacional de Establecimientos Financieros de Crédito (Asnef) con motivo del Congreso Nacional sobre el Crédito al Consumo, celebrado en el Palacio de Cibeles.

“Este año va a ser buen año. No sé si seguiremos creciendo a dos dígitos pero llegaremos a las cifras de 2008”, manifestó en rueda de prensa Fernando Casero, presidente de Asnef, vaticinando la inminente recuperación de los niveles precrisis tanto en el volumen de saldo vivo como en nuevos préstamos concedidos.

Para Casero hay dos aspectos fundamentales que están impulsando con fuerza el crédito al consumo en los últimos años. De un lado, explicó, está la búsqueda de márgenes por parte de las entidades financieras tradicionales que han tenido que buscar nuevas vías de ingresos al ver caer los créditos hipotecarios, tras el estallido de la burbuja inmobiliaria, y al desplomarse los tipos de interés a mínimos históricos.

Ante esta tesitura, relató el presidente de Asnef, la concesión de créditos al consumo se ha convertido en un aspecto “estratégico” de los planes de negocio de la banca. “Los bancos tienen que ganar dinero y su foco en la actualidad es mejorar su rentabilidad vía margen de intereses”, adujo, exponiendo que las entidades tradicionales han hecho un esfuerzo para adaptarse a un negocio que exige estudiar con inmediatez la solvencia de un cliente que para la compra de vehículos solicita unos 13.000 euros de media y unos 2.000 para la adquisición de productos de consumo.

En paralelo, expuso Casero, el otro factor clave de la reactivación de los préstamos al consumo es la recuperación de la economía española, con la creación de medio millón de nuevos puestos de trabajo en el último ejercicio. “Si el PIB crece y la capacidad de reembolso de la gente mejora seguiremos creciendo” en número y volumen de préstamos concedidos, resumió.

De momento, los nuevos créditos para la financiación de automóviles y otros productos de consumo creció un 14,76% en 2017 hasta los 31.026 millones de euros. De un lado, los créditos a la automoción subieron un 16,63% hasta los 11.520 millones superando ya los 10.045 concedidos en el ejercicio 2008.

Por su parte, el crédito para productos de consumo subió un 13,57% hasta los 19.506 millones, aún 2.000 millones por debajo de los 21.554 millones de hace una década, aunque Casero confía en que la marca sea batida este año.

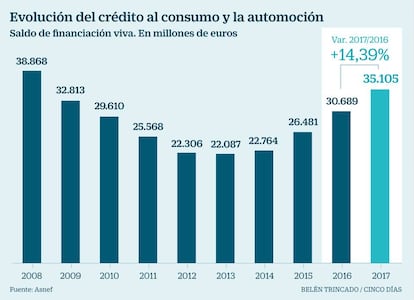

En conjunto, el saldo vivo de crédito al consumo para automóviles y demás productos suma ya 35.105 millones, un 14,39% más que en 2016 y cerca de los 38.868 millones de 2008.

En el marco de este despertar del crédito al consumo, desde Asnef advierten de la necesidad de mantener “las mismas reglas del juego” para los nuevos actores del mercado, es decir, las compañías financieras tecnológicas conocidas como fintech.

“No hay cifras oficiales de la tarta de las fintech, no me parece que sea sustantiva. Hoy no nos afecta, somos instituciones que llevan muchos años y las fintech tienen cabida en el negocio”, dijo Casero, pero avisó de que el equilibrio del mercado radica en que se adapten a la regulación financiera que pesa sobre el sector.

La reivindicación de Asnef, que lleva años solicitando una “reserva de actividad” en el crédito al consumo que iguale el marco legal de los competidores, llega en un momento en la fintech solicita a los supervisores un marco de actividad desregulado, o sandbox, que les permita innovar sin cumplir temporalmente con todas las exigencias del sector.

Asnef no facilita el tipo de interés medio de los préstamos y este año, al contrario que otros, tampoco facilita el ranking de actividad de sus asociados, que la patronal valora si seguir dando, ni el dato de mora, que alega que dejó de ser comparable al variar el Banco de España su metodología de cálculo.

Los retos de la digitalización

Cambio de paradigma. La innovación financiera en la era digital fue uno de los principales temas de discusión en el XII Congreso Nacional sobre el Crédito al Consumo. Representantes de los establecimientos financieros de crédito, los supervisores y expertos en fintech coincidieron en que estamos ante un cambio de paradigma que introduce retos y oportunidades. Fernando Tejada de la Fuente, jefe del Departamento de Conducta de Mercado y Reclamaciones del Banco de España expuso que las nuevas tecnologías facilitarán el cumplimiento normativo de las entidades, gracias a las regtech, o la labor de inspección de los supervisores, con las survtech. En su opinión, las fintech también incentivarán la externalización de servicios bancarios e impulsarán la competencia –también extracomunitaria– un factor, dijo, para el que un marco de pruebas desregulado, o sandbox, puede ser útil pero debe ser aplicado con cautela.