¿Por qué los inversores apuestan por la Bolsa italiana y castigan a la deuda?

Italia paga más que Portugal por su bono a 10 años La inestabilidad política castiga a la renta fija mientras el Mib lidera las subidas en Europa

La Bolsa italiana se muestra imbatible. A pesar de que el resultado electoral ha arrojado un Parlamento muy dividido y sin opciones claras para formar Gobierno, la renta variable apenas se ha inmutado. El Mib italiano sigue gozando de una excelente salud en este inicio de año y a cierre del viernes los ascensos acumulados en lo que va de 2018 alcanzan ya el 4%, a la cabeza no solo de la periferia, sino por encima de los principales índices europeos como el Dax alemán (-4,42%). Unas subidas que obedecen al buen comportamiento de la banca en los primeros meses del año ante la expectativa de una subida de los tipos.

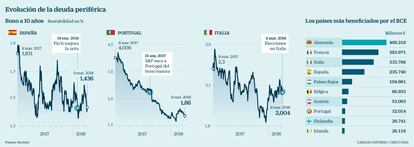

Donde mejor se refleja la inestabilidad política es en la renta fija, un mercado que, pese a todo, continúa anestesiado por el programa de compras del BCE. La rentabilidad del bono italiano a 10 años, que en la primera semana después los comicios ha experimentado escasas variaciones, sigue penalizada respecto a sus comparables europeos. Mientras la rentabilidad de la deuda con vencimiento en 2028 de España y Portugal se sitúan en el 1,43% y el 1,86%, respectivamente, y la italiana, en el 2%.

“El resultado electoral emborrona la situación de Italia, un país que convive con un problema de ingobernabilidad casi estructural. Esto está recogido en la cotización del bono”, afirma David Ardura, director de gestión de Gesconsult. El experto señala que, si bien los mercados se han acostumbrado a convivir con en un entorno de inestabilidad política, la coyuntura económica del país transalpino es más débil que la de sus homólogos periféricos.

Con la economía española creciendo a tasas del 3% y la portuguesa recogiendo los frutos del duro proceso de ajustes derivados del rescate–en la actualidad registra los mayores incrementos del PIB en 17 años– Ardura señala que estas son razones suficientes para exigir un precio mayor a Italia por su deuda. Además, el buen desempeño de las economías española y portuguesa ha sido reconocido por las agencias de calificación. En septiembre S&P sacó a Portugal del bono basura tras mejorar su rating a BBB- y a comienzos de año, Fitch devolvió a España a A-, algo que no sucedía desde 2012.

Son todo ellos, ingredientes suficientes para que la deuda de España y Portugal se desvinculen de la italiana. Consiguen así escapar, aunque por la mínima, a las pérdidas que imperan en el mercado de deuda en un inicio de año marcado por el incremento de las rentabilidades fruto del endurecimiento de las políticas monetarias.

El resultado electoral abre un periodo prolongado de negociaciones para formar Gobierno. El Movimiento 5 Estrellas y la Liga han sido los partidos más votados y, aunque las posiciones antieuropeistas se han suavizado, los inversores se moverán al son de las noticias que se vayan conociendo. “Un Ejecutivo liderado por partidos extremistas podría provocar que los inversores internacionales se deshiciesen de bonos de gobierno italiano, lo que causaría un drástico aumento de los rendimientos de la deuda pública”, afirma Azad Zangana, economista senior de Europa Schroders.

Los analistas de MacroYield, por su parte, advierten de que se están obviando riesgos que podrían ponerse en evidencia en el medio plazo: el programa político de ambos partidos se orienta a un incremento del gasto y a la reversión de la reforma de las pensiones y de la reforma laboral, que podría suponer un lastre para la economía italiana. Y todo ello en un contexto en el que la deuda es uno de los grandes problemas del país con un valor de 2,2 billones de euros. Es decir, el 133% del PIB de 2017.

David Ardura no descarta que en los próximos meses el diferencial italiano se amplíe mientras que los de España y Portugal tenderán a estrecharse. A cierre del viernes, el riesgo país italiano se situaba en los 134 puntos básicos, frente a los 118 de Portugal y los 78 de España. El diferencial entre la deuda española a diez años y la italiana alcanza los 57 puntos básicos.

Además de las negociaciones para la formación de Gobierno, el mercado seguirá muy de cerca las decisiones de las agencias de rating. Según el calendario, el próximo viernes Fitch y Moody’s revisarán la nota de Italia (actualmente en BBB y Baa2 con perspectiva negativa) y el 27 de abril será el turno de S&P (BBB y perspectiva estable).

333.800 millones en tres años

Desde que en 2015 el BCE pusiera en marcha el programa de compra de activos, la institución ha adquirido 333.786 millones en bonos de Italia. En febrero, último mes del que se disponen datos, Mario Draghi compró bonos de gobierno italiano por importe de 3.638 millones, un 6,3% más que en enero, cuando el que el BCE redujo a la mitad el importe de sus programa, un primer paso hacia el proceso de normalización monetaria.

El país transalpino es el tercero más beneficiado por las compras de Mario Draghi. Solo le superan Alemania (el BCE ha adquirido en tres años deuda por valor de 469.000 millones) y Francia (383.900 millones).