¿Cuáles son las calles comerciales más caras de Europa?

Las inversiones en activos de ‘retail’ alcanzan los 56.000 millones en la UE España, entre los más deseados para compras de centros comerciales

¿Cuál es la calle más cara para que las marcas abran una tienda? Con mucha diferencia, y a pesar del brexit, New Bond Street es la vía más costosa de Europa, con un precio de alquiler de 2.249 euros por metro cuadrado, según un estudio de la consultora BNP Paribas Real Estate. En esa pequeña callecita se encuentran locales de enseñas de lujo como Fendi, Hermès, Chanel, Louis Vuitton, Ralph Lauren, las joyerías Tiffany’s y Cartier o la casa de subastas Sotheby’s. Este eje de las compras exclusivas es perpendicular a Oxford Street, que a su vez es la que más peatones recibe, por donde caminan alrededor de 13.560 viandantes a la hora.

París es la siguiente ciudad con la calle más cara comercialmente. Se trata de la avenida de los Campos Elíseos en París, con un coste de 1.833 euros por metro cuadrado al mes. Bahnhofstrasse, en Zúrich, completa el podio entre lo más exclusivo, donde las marcas pagan 717 euros. Barcelona se sitúa en la posición 11, con Portal de l’Àngel (275 euros), y en el caso de Madrid, en el puesto 13, es Preciados la más costosa (255 euros).

Sin embargo, España destaca por tener las calles comerciales más bulliciosas. Preciados es la tercera de Europa más transitada por compradores (10.292 peatones a la hora), Portal de l’Àngel es la sexta (10.132) y el paseo de Gracia (Barcelona) es la séptima (10.132). En Madrid, la Gran Vía está en la octava posición (9.956) y Fuencarral en la décima (9.196). Dentro del segmento de lujo, el paseo de Gracia es la segunda con más peatones tras los Campos Elíseos.

Sobre la rentabilidad para el inversor en la compra de este tipo de locales de high street, Londres (la ubicación más segura económicamente y costosa) ofrece un retorno anual del 2%, frente a opciones como Madrid (3,1%), Barcelona (2,9%), París (2,75%), Berlín (2,9%) o Roma (3,5%).

“Es destacable el deseo de los grandes operadores por acercarse al consumidor mediante la apertura de tiendas más pequeñas en centros urbanos. Buenos ejemplos encontramos en las aperturas que ha realizado Decathlon en la calle Ortega y Gasset y en la calle Fuencarral en Madrid”, señala Jaime Maynau, director de inversión en retail de BNP Paribas Real Estate, respecto al interés de las marcas por las ciudades españolas, al calor de la recuperación económica y la mejora del consumo. “También es interesante el fenómeno de aperturas de tiendas flagship por parte de los principales operadores de moda, que tratan de fomentar la experiencia de compra, crear un elemento diferenciador con sus competidores”.

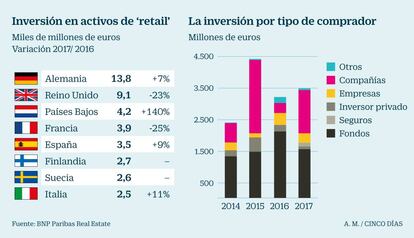

Este tirón en el consumo en España y la mejora en el empleo ha puesto en el punto de mira a los locales comerciales en las mejoras calles y a los centros comerciales como interesantes activos de inversión. De hecho, el país vivió en 2017 uno de los mejores años en este tipo de transacciones inmobiliarias, ya que se produjo un alza del 9%, hasta llegar a los 3.500 millones. Para el próximo año, BNP Paribas Real Estate pronostica que las compras de este tipo de propiedades puedan alcanzar incluso los 4.000 millones, con operaciones previstas como la cartera a la venta de tres centros comerciales de Sonae Sierra y CBRE Global Investors.

“El interés se mantendrá en la inversión en grandes superficies, que seguirán siendo los activos más demandados y la opción preferida por los inversores”, destaca Maynau. Precisamente el pasado año, en España se produjo una de las grandes operaciones, con la venta por parte de Ivanhoe del centro Madrid Xanadú a Intu por 530 millones. Posteriormente, este operador vendió el 50% del complejo al fondo TH Real Estate. De hecho, los fondos (principalmente internacionales) junto a las socimis protagonizaron el pasado año la mayor parte de las transacciones.

El mercado inmobiliario europeo en activos de retail se mantuvo prácticamente plano en 2017, un ascenso solo del 0,4%, lastrado por la caída de la inversión en Reino Unido (23%) y que deja a Alemania como el gran tablero para este tipo de operaciones, con 13.700 millones de euros. También Francia sufrió un descenso del 25%, pero en este caso por la falta de producto a la venta, según BNP.