¿Por qué mi fondo de inversión renta la mitad de lo que dice?

Los particulares compran cuando la Bolsa está demasiado cara En algunos casos las diferencias llegan al 83%

Los fondos de inversión viven una edad dorada. Llega mucho dinero, obtienen buenas rentabilidades, aumentan los inversores... pero no es oro todo lo que reluce en la industria. Las rentabilidades que obtienen los particulares son un hasta un 50% inferiores a la que promocionan los fondos. ¿La explicación? Las decisiones erróneas sobre cuándo comprar y cuándo vender.

Los fondos son vehículos de inversión colectiva. Recolectan dinero y el gestor lo destina a comprar acciones de empresas o bonos, fundamentalmente. Diariamente calculan cuál es el valor de los activos en los que han invertido. Trimestralmente emiten informes en los que se puede ver la revalorización o depreciación del valor liquidativo de las participaciones del fondo.

Ahora bien, la rentabilidad que comunican periódicamente a la Comisión Nacional del Mercado de Valores (CNMV) no tiene por qué coincidir con la que obtienen los partícipes. De hecho, suele ser significativamente superior. Para el particular, lo importante es cuándo compró su participación y cuándo la vendió. Desgraciadamente, no lo suele hacer en el momento idóneo.

"La inmensa mayoría de los inversores invierte con el retrovisor", explica Unai Ansejo, consejero delegado de la firma Indexa Capital. "Cuando ven un fondo que ha subido mucho, invierten. Y al revés, si un fondo ha caído, lo venden o no lo compran. Por eso los rendimientos que consiguen son menores que los que comunica el fondo".

La rentabilidad del fondo y la del partícipe solo coinciden si el particular se mantiene invertido constantemente en ese vehículo, pero es algo excepcional. La consultora más importante de análisis de fondos, Morningstar, ha tratado de calibrar ese efecto de las salidas y entradas extemporáneas. Y los resultados de su análisis son demoledores.

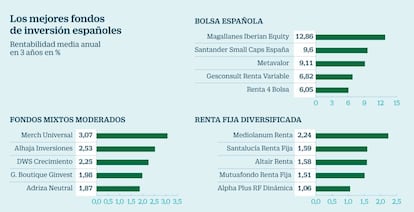

La mejor forma de invertir

A contracorriente. Los particulares “deberían acostumbrarse a aumentar su participación en los fondos cuando el mercado ha caído y a vender cuando ha subido mucho”, apunta Fernando Luque, de Morningstar.

Piloto automático. La forma más efectiva de no dejarse a llevar por las emociones a la hora de invertir es establecer un sistema de aportación automatizado. Saber si el mercado va a seguir subiendo o va a caer es tan difícil que no lo consiguen hacer ni los expertos.

"La forma de analizar el problema es ir viendo cuánto dinero entra cada mes en un fondo y cuánto dinero sale. Así ajustamos la rentabilidad al tamaño del fondo y vemos cuál es el retorno real que están teniendo los inversores", explica Fernando Luque, jefe de edición de Morningstar en España.

Por poner un ejemplo concreto: un fondo se puede revalorizar un año un 40%, el siguiente subir un 10%, y el tercero perder un 15%. Si un inversor hubiera comprado participaciones del fondo desde el principio, la rentabilidad media habría sido del 11,66% anual. Pero aquellos inversores que entraron a partir del segundo año, obnubilados por el retorno del primer ejercicio, habrían obtenido un rendimiento medio anual negativo del -2,5%, en dos ejercicios.

En 60 fondos analizados, la diferencia entre el retorno del fondo y el del inversor oscila entre el 15% y el 80%

Morningstar ha calculado esta disparidad entre el rendimiento del fondo y del partícipe en los fondos de Bolsa española. En el caso del fondo BBVA Bolsa Plus, su rentabilidad media anual en 5 años es del 6,35%, pero la de sus partícipes es de tan solo un 1,07%. El fondo Sabadell España Dividendo Base ha rentado un 9,61% de media anual en 5 años, mientras que los inversores solo habrían obtenido un 6,76%. En el caso de Liberbank Renta Variable España, su rendimiento ha sido del 6,35 en 5 años, y la de los partícipes del 3,58%.

En los más de 60 fondos analizados, las diferencias entre el retorno del fondo y el del inversor oscilan entre el 15% y el 80%.

Estas grandes diferencias no son tan grandes en fondos más conservadores, que presentan menos volatilidad. Aún así, diversos estudios académicos realizados en Estados Unidos han demostrado que los inversores consiguen entre un 1,5% y un 1% de menos retorno que los fondos, según explica Ansejo. "Teniendo en cuenta las ínfimas rentabilidades que ofrecen los fondos más conservadores, ese menor retorno puede marcar la diferencia entre ganar algo y no ganar nada".

"Analizando las métricas de nuestros propios clientes hemos visto que el retorno que reciben es la mitad que el del fondo", explica el presidente de una de las grandes gestoras independientes españolas. "Por eso para nosotros es fundamental explicar bien el proceso de inversión a los particulares y que eviten vender cuando empieza a depreciarse el valor liquidativo".