Mal dato de ventas de casas, pero la atención se centra en Powell.

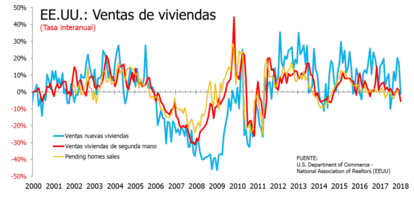

Las ventas de casas nuevas en los Estados Unidos cayeron, de forma sorprendente, en enero pasado un 7,8% mensual y se situó en una tasa anualizada de 593.000 unidades. Este es su segundo mes consecutivo de caída ya que en diciembre las ventas disminuyeron un 7,6% mensual (dato revisado desde el -9,1%) hasta las 643.000 unidades. El mercado esperaba una subida del 0,1% mensual (que compensara la fuerte caída de diciembre) y una tasa anualizada de 648.000 unidades. La tasa interanual del mes de enero se situó en el 1,0% desde el 17,3% en diciembre. En estos dos meses las ventas de viviendas nuevas ha descendido un 14,8% y se ha situado en niveles del verano pasado (concretamente en agosto, donde las ventas de nuevas viviendas se situaban en las 559.000 unidades).

Las casas nuevas representan aproximadamente el 7% del mercado de vivienda residencial en EE.UU. y se cuentan cuando se firma el contrato, a diferencia de las usadas, que se computan cuando se ejecuta el contrato, por lo general un mes más tarde. Esta pasada semana ya tuvimos el dato de ventas de casa usadas. El resultado fue igualmente desastroso ya que cayeron un 3,2% mensual (segunda caída consecutiva y también se esperaba una recuperación) situando al tasa interanual en terreno negativo del -5,5% desde el escuálido +0,9% que ya registraba en el mes anterior. La semana que viene tendremos los datos de las casa pendientes de ventas. La temporada de ventas de casas no parece andar por buen camino.

En cuanto al precio, el precio medio ha caída un 3,0% mensual hasta los 382.700$ desde el máximo histórico registrado en diciembre en los 394.600$. En tasa interanual, los precios han crecido un 7,0%. Con respecto al precio mediano, la caída es mayor (-4,1%) hasta los 323.000$ y además recurrente ya que es el segundo mes consecutivo de caídas (en noviembre cayó un 1,8%). El máximo anual en esta variable se alcanzó en octubre en los 343.000$. En tasa interanual, no obstante, continua siendo positivo ya que aumentaron un 2,5% (3,0% en noviembre).

Si no se reaniman las ventas de nuevas viviendas, el reciente repunte de las nuevas construcciones (+9,7% mensual en enero) y de los permisos de construcción (+7,4% mensual) puede tener poco recorrido.

No obstante todo lo anterior, el foco de atención de la sesión de hoy estará en el "debut" oficial del nuevo presidente de la Reserva Federal de Estados Unidos, Jerome Powell, que comparece ante el Comité de Servicio Financiero del Congreso hoy. Pasado mañana jueves lo hará también ante Comité Bancario del Senado. En ambas ocasiones responderá las preguntas de los congresistas que, al igual que el mercado, tienen dudas respecto al ritmo de alza de tasas que anticipa el central estadounidense para este año.

De momento las especulaciones de que Jerome Powell y el resto de miembros del Comité Federal de Mercado Abierto (FOMC) podrían estar dispuestos a aceptar que la inflación suba hasta el 2,5% y se mantenga cerca de esa zona[1] no parecen aventurar un mensaje muy alcista de tipos. Adicionalmente, aunque en las actas del último FOMC (30-31 de enero) parecía garantizarse una subida de tipos en marzo, solo "un par" de miembros del FOMC se mostraron preocupados por el incremento en los precios. Incluso se dejó entrever que cada vez más participantes defienden un objetivo de inflación más flexible. Esta tarde será la ocasión para ver si Powell ataja todas estas especulaciones o las alienta.

NOTAS:

- Al menos, esto es lo que lo que parecen decir varios analistas que han trabajado con la Reserva Federal y que sostienen que el FOMC tolerará un alza moderada de la inflación por encima de su meta de 2,0%. En concreto así parece opinar Laurence Meyer, que hoy dirige la consultora Monetary Policy Analytics en Washington y fue gobernador de la FED entre junio de 1996 y enero del 2002, que declaró a la prensa que «...algunos miembros de la línea dura del comité me sorprendieron y dijeron que no les preocuparía un exceso de inflación moderado» siempre y cuando no llegue a 2,5%, asegura que no ha querido identificar quiénes son los que se oponen a tolerar una mayor inflación. Aún así, Meyer considera que este año la Reserva Federal subirá cuatro veces los tipos de interés (una subida más de lo esperado por el mercado) aunque probablemente, dice, ese será el límite.