Qué valores pilotarán la subida bursátil en España en 2018

El crecimiento de la economía a nivel global hace que los analistas apuesten por sectores cíclicos El fin de los tipos cero y las reformas de Trump ponen el foco sobre la banca y las infraestructuras

Año nuevo, apuesta de inversión nueva. O esto es lo que deben pensar la mayoría de las casas de análisis, que aprovechan el cierre de año para obsequiar a sus inversores con una avalancha de perspectivas para el año venidero. Y entre ellas una actualización de sus carteras y de valores recomendados para exprimir al máximo una renta variable que todo apunta a que, salvo un cataclismo político o un impredecible cisne negro, será el activo estrella del nuevo ejercicio.

La economía global crecerá a buen ritmo y de una forma sorprendentemente acompasada. Por ello el consejo de los expertos es unánime: quien quiera ganar en Bolsa debe apostar por los valores cíclicos. Y entre ellos la banca española vuelve a reivindicar su espacio, confiando en que la inestabilidad en Cataluña se mitigue por fin y haya pistas claras de retirada de estímulos del BCE.

La casa de análisis ActivTrades señala a la banca como uno de los sectores que más potencial tiene en toda la Bolsa europea. Y pone el acento en los frutos que puede recoger Santander de la compra de Popular.

Santander y BBVA, para ganar con los nuevos aires del BCE

En 2018, una vez más, los bancos centrales jugarán un papel preponderante. El BCE iniciará en enero la reducción de su programa de compras de deuda, una señal del advenimiento de una subida de los tipos de interés que no se esperas aun así hasta al menos 2019. Los bancos aguardan como agua de mayo el anticipo para esa subida y los analistas apuntan a que un primer aumento en las rentabilidades de la deuda ya sea motivo para la mejora de los márgenes y el alza bursátil.

Santander y BBVA son apuestas para 2018. Tras un año en que sus acciones han subido un 13% y ha sido el protagonista de la gran operación de 2017 –la compra de Popular y el rotundo éxito de su ampliación de capital–, América se revela como el mercado promesa de Santander este año.Virginia Pérez Palomino, directora de renta variable de Tressis, incluye al banco (con una ponderación del 10%) en su cartera por la evolución positiva del ciclo económico en Latinoamérica y Brasil, el mercado más importante del grupo.

Rodrigo Gracía, analista de XTB, incopora también a BBVA en su cartera modelo con una ponderacióndel 15%. El banco pilotado por Francisco González ha vivido en 2017 su momento más dulce en Bolsa desde noviembre de 2015, al rozar los 8 euros por acción. Sin embargo su fuerte exposición a Cataluña le ha pasado factura y cae un 1,93% en el segundo semestre. Pese al optimismo de alguans formas de análisis, otras como UBS también advierten de ciertos riesgos, como la incertidumbre respecto a Cataluña –que pesa en especial en los bancos–, el retraso quizá a 2020 del alza de tipos de interés y las posibles turbulencias que puedan surgir ante las elecciones de este año en Brasil y México.

Más allá del efecto de mejora económica, los analistas prevén que los bancos centrales vuelvan a acaparar todos los focos. Más ante la perspectiva de que dentro de un año el mercado tenga muchas más pistas de cuándo Mario Draghi va a elevar los tipos de interés en Europa desde el cero histórico. Juan José Fernández-Figares, analista de Link Securities, espera que solo los rumores de aumento del precio del dinero aumente el interés de los inversores por la banca, fundamentalmente por Santander y Unicaja. Otros, como Bankinter y XTB incluyen a BBVA también en la terna.

También los pesos pesados de las finanzas mundiales se inclinan por la banca. Es precisamente uno de los sectores que Goldman Sachs aconseja sobreponderar en su informe de previsiones para 2018. Y junto a él, el automovilístico, los recursos naturales, el petrolero, el tecnológico y las utilities. En el lado opuesto, opta por infraponderar el alimentario, el retail o el turismo.

Junto a Mario Draghi, Donald Trump será el otro nombre propio a tener en cuenta para hacer inversiones en Bolsa el próximo ejercicio. Por un lado, los expertos temen las consecuencias para el mercado de su política siempre imprevisible, en tanto en cuanto deja pendiente cuestiones clave como sus promesas electorales en materia de proteccionismo o la crisis con Corea. Pero por el otro lado, algunas empresas se frotan las manos con algunas de sus políticas estrella.

Ferrovial, potencial con permiso del ‘brexit’

“Es un valor para estar tranquilo”, describe Victoria Torre, de Self Bank. Es una de la principales razones por las que recomienda incluir Ferrovial en las carteras de cara a 2018. Es el mismo consejo que dan a sus inversores desde Bankinter, Deutsche Bank y Renta 4. Se trata, no en vano, de uno de los valores a los que el consenso de analistas de Thomson Reuters otorga un mayor potencial de revalorización, un 17%, y que puede ser una de las revelaciones del Ibex en el siguiente ejercicio. La calidad de sus activos y su diversificación geográfica son los principales argumentos apuntados por los expertos para resaltar las posibilidades del valor. Entre ellos, el equipo de análisis de Bankinter pone el acento en la reciente compra de la australiana Broadspectrum, el refuerzo en el negocio de servicios y la presencia en autopistas norteamericanas. Pero también resaltan su activo estrella, la gestión del aeropuerto de Heathrrow, cuya construcción de una tercera pista es el principal catalizador esgrimido por Diego Jiménez Albarracín, de Deutsche Bank.Es precisamente esta elevada exposición al Reino Unido la que le hizo sufrir tras el brexit y el principal riesgo que apuntan desde Renta 4, que aconsejan sobreponderar. En concreto, citan la posibilidad de que el daño a la economía británica por la salida de la UE incremente los recortes presupuestarios del país en obra pública. Y también dudan de cómo los vaivenes en los próximos capítulos de las negociaciones entre Londres y Bruselas eleven la volatilidad de la libra y las cuentas de la compañía se vean afectadas por el riesgo divisa.

Los planes del magnate pasan por impulsar en 2018 su plan de infraestructuras. Un motivo para que Fernández-Figares aconseje valores como Arcelor Mittal, Aperam o ACS. Compañías como Acerinox también pueden verse beneficiadas de las medidas proteccionistas frente a China o los efectos de la reforma fiscal en EE UU.

Otro aspecto donde están concentradas muchas de las esperanzas de los analistas es en el mercado del crudo. Pocos esperaban hace un año ver de vuelta al Brent en los 60 dólares por barril. Y esto provoca que no sean una ni dos, sino muchas las casas de análisis que ponen a petroleras e ingenieras en el punto de mira para el año que viene.

Un buen entorno macro para Arcelor Mittal y Acerinox

Tras sobrevivir a un año de vaivenes en el mercado, los valores del Ibex que engrosan el sector de los recursos naturales –Arcelor Mittal y Acerinox– afrontan 2018 con optimismo. En los últimos doce meses una se ha revalorizado un 28,52% y la otra ha caído un 1,8%, respectivamente. Pero el consenso de analistas de Thomson Reuters opina que la corrección aún no está cerca. Le da un potencial cercano al 9% a la mayor siderúrgica del mundo. Y de un 20% a la fabricante de aceros inoxidable.El primer catalizador en Bolsa de Acerinox en 2018 será su presentación de resultados de 2017, según el equipo de análisis de Bankinter, que anticipa que serán las mejores cuentas en una década. De cara al ejercicio siguiente, estos expertos incluyen a Acerinox en su veintena de valores españoles favoritos por una “robusta” demanda y los efectos positivos de la rebaja fiscal en EE UU. Desde Ahorro Corporación, César Sánchez-Granda matiza que ven los riesgos más acotados que en ejercicios anteriores. Aprecian que la sobrecapacidad del sector está a la baja, las medidas antidumping chino mejoran la competitividad y la reducción de la volatilidad en el níquel.En cuanto a Arcelor Mittal, dos son los aspectos que la harán despuntar el año próximo, según Tressis. Por un lado, la mejora de la economía global aupará la demanda de materias primas. Por el otro, el recorte de su elevado apalancamiento, hasta 2016 uno de los principales riesgos de la compañía. Todo ello abre la puerta, apuntan desde Bankinter, a la mejora del rating en el próximo ejercicio y a la vuelta al dividendo.

Todo ello convive con tendencias de inversión más sostenidas. Una de ellas es la transformación que vive el sector de la automoción, protagonista ante la lenta agonía del coche diésel y la eclosión de nuevos modelos de movilidad como el coche eléctrico o el autopilotado. Esto hace que los analistas tiendan a inclinarse no solo por las automovilísticas o su industria auxiliar, como Gestamp. Sino también por otras compañías que parecen más lejanas en la cadena productiva como las mineras o productoras de ciertos materiales, como Acerinox.

Las socimis cimentan la resurrección del inmobiliario

Los analistas no se cansan de aconsejar comprar socimis. Hace ya cuatro años que se instauró en España esta traslación de las REITs anglosajonas y parece que el interés por este vehículo societario cotizado no decae. Dos de estas compañías engrosan el Ibex, Merlin y Colonial, y están incluidas en las carteras recomendadas por al menos cuatro casas de análisis: Link Securities, Bankinter, Deutsche Bank y Self Bank. El consenso de los analistas de Thomson Reuters le da mayor potencial a Merlin y le augura una revalorización de más del 10% en los próximos meses. Pesa por un lado la buena marcha del negocio inmobiliario a nivel general. Y los expertos apuestan por valores de este tipo para apurar los últimos meses de tipos cero. Por el otro, Victoria Torre de Self Bank recuerda los buenos resultados en los primeros nueve meses del año, derivados fundamentalmente de la integración de Metrovacesa y su refuerzo en el negocio del alquiler.La situación de Colonial está adulterada por la opa presentada sobre Axiare, que le hace acercarse a los máximos de 2014 que registró en verano. Pese a que el consenso de Reuters apunta a una ligera corrección una vez se resuelva la fusión, es unánime la opinión de que la integración de la socimi será positiva para la compañía que preside Juan José Brugera. Bankinter resalta que aumentará su exposición a Madrid, en detrimento de París o Barcelona. Y Deutcshe confía en que esto haga que minimice su exposición a la inestabilidad de Cataluña, principal lastre a su acción en los últimos meses.

Otra tendencia social que inundará también las estrategias de inversión es la explosión del comercio electrónico. La cada más frecuente compra a través del clic impulsa, por ejemplo, a las empresas de transportes, recomendadas por Active Trades, pero también a las papeleras, uno de los favoritos de Ahorro Corporación. Y al tiempo genera cautela respecto a algunos grandes como Inditex, que está perdiendo terreno en las carteras modelo después de una caída del xx% en 2017.

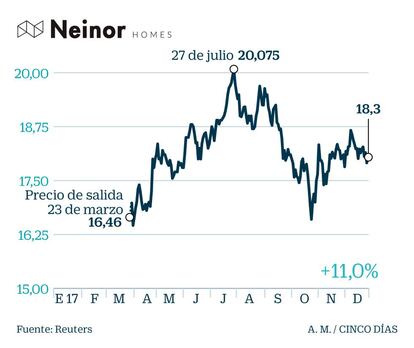

Neinor Homes, el valor favorito de entre los noveles

Cuando los expertos en Bolsa elaboran sus apuestas para el año que viene, cuentan con siete valores más a seleccionar (Prosegur Cash, Neinor, Gestamp, Unicaja, Más Móvil, Borges y Aedas). De entre todos, uno de ellos es el que está acaparando más atención. Tressis, Bankinter y Link Securities incluyen a la promotora Neinor Homes en sus carteras modelo para 2018. Link Securities completa su apuesta con Unicaja.La primera promotora inmobiliaria en debutar en Bolsa en una década es además una de las salidas a Bolsa triunfadoras del último año, con una revalorización del 11% desde su debut, el 29 de marzo. Con un objetivo en el mercado de clase media-alta, la mejora en la economía española, la recuperación en el empleo y la relajación en las condiciones para conceder créditos apoyan sus buenas perspectivas, apunta Pérez Plaomino, de Tresis. Bankinter resalta las diferencias de Neinor frente a las promotoras de la burbuja y algunos de sus competidores, como las cifras de preventa de viviendas, la cartera de suelo finalista y la aceleración de la inversión.Neinor comparte aun así con otros valores noveles el interés de los analistas. Rodrigo García, de XTB, se inclina por Gestamp, el gigante automovilístico español. Pese a tener un desempeño discreto desde que debutó (sube un 6,4%), resalta el incremento de la demanda en la automoción y su diversificación geográfica: sus principales mercados son Europa, Asia y Norteamérica. Todo ello acompañado por un crecimiento orgánico del 10% en los últimos años y un endeudamiento por debajo de dos veces el Ebitda.