El bitcoin llega a los parqués entre advertencias de la gran banca

El domingo cotizará en Chicago el primer derivado; Wall Street alerta de los elevados riesgos La moneda se dispara hasta 14.000 dólares tras tocar 9.000 la semana pasada

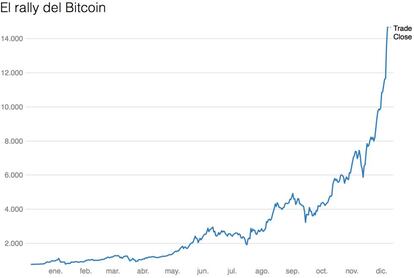

Aunque la magnitud de las oscilaciones del bitcoin sea prácticamente desconocida en el ya de por sí inestable mundo financiero, la secuencia es habitual. Una activo promete rentabilidad futura a partir de unas características tan prometedoras como, normalmente, poco concretas. Como sucede de forma invariable, en estas situaciones las subidas de precio no disuaden a los potenciales compradores. Los atraen, a pesar de los sustos. El bitcoin cayó un 20% en una hora la semana pasada, hasta 9.000 dólares. Ayer superó los 14.000. Arrancó el año en 1.000.

Normal, en este contexto, que cada vez más inversores particulares e incluso fondos de inversión se interesen por la criptodivisa, que hoy por hoy solo se puede comprar en casas especializadas en bitcoins. Hasta este domingo. El mercado de Chicago Cboe, especializado en opciones y futuros financieros, dará luz verde al primer futuro sobre bitcoin. Una semana más tarde el bitcoin llegará a la Chicago Mercantile Exchange (primer mercado de materias primas del mundo) y el año que viene al Nasdaq, una vez que el supervisor del mercado de derivados, CFTC, ha aprobado el lanzamiento de estos contratos.

Los futuros sobre bitcoin permitirán que fondos e inversores de perfil tradicional se suban al tsunami de las criptomonedas, cuyo valor de mercado roza los 400.000 millones de dólares. Pero no todo el mundo comparte el entusiasmo. La Asociación de la Industria de Futuros, lobby en el que están muchos de los grandes bancos de Wall Street, han enviado una carta a la CFTC con sus numerosas reservas sobre el lanzamiento de estos derivados.

Estos bancos critican el proceso de aprobación, basado en un régimen acelerado de auto-certificación mediante el que las propias Bolsas garantizan el cumplimiento de la normativa. “No encaja con los riesgos asociados a la contratación de estos productos”, aseguran en la carta, en la que solicitan un proceso de aprobación más intensivo. La elevada volatilidad del bitcoin y el riesgo de manipulación o inexactitud de los precios, fraude o problemas operativos en este activo de referencia son los argumentos para solicitar una revisión del proceso.

Estas entidades temen acabar soportando el elevado riesgo asociado a este explosivo activo financiero. Cuando un inversor compra un futuro sobre el S&P 500, está obligado a cubrir parte de su posición en caso de que su apuesta resulte fallida. Pero es la cámara de compensación la que asume el riesgo último: si un operador quiebra, la cámara de compensación cubre su apuesta ante el resto, para evitar operaciones fallidas. Estas cámaras están fundadas por los propios bancos de inversión. Los grandes bancos, que temen por su propia cartera y por la estabilidad del sistema, .han solicitado más debate sobre márgenes de cobertura, límites en la negociación y posibles tests de estrés. El bitcoin ha operado hasta ahora al margen del sistema, cotizando solo en plataformas online especializadas.

Su alza sostenida de precios se basa en el interés que despierta su tecnología, el blockchain, que ha dado lugar a una pléyade de empresas que trabaja con este sistema descentralizado de encriptación y distribución de datos- Recuerda en algunos aspectos a las plataformas P2P (peer to peer) de compartición y descarga de archivos como eMule o Torrent. Cuando dos partes cierran una transacción en bitcoins, ésta se refleja en un libro de órdenes encriptado de forma que no se pueda alterar y que se envía a todos los operadores de la red. La transacción no depende de una entidad que supervise las operaciones, sino que es verificada por la propia red.

Así, el objetivo inicial del blockchain era lanzar una moneda que pudiese puentear al sistema financiero, si bien la realidad (y la avaricia) se ha llevado por delante estos planes. Sea lo que sea el bitcoin, hoy funciona como activo financiero, uno de los más especulativos de las últimas décadas. Eso es gracias no solo al potencial de su tecnología (que justifica el interés general), sino también a sus características: la oferta de bitcoins es fija, por lo que la mayor demanda se traslada directamente al precio

El valor de mercado de las criptomonedas ronda los 400.000 millones

Un gran número de economistas y banqueros ha señalado que el bitcoin es una burbuja financiera de manual. Jamie Dimon, consejero delegado de JP Morgan, llamó al bitcoin "fraude" en septiembre y hace pocos días aseguró que "quien sea tan estúpido como para comprar ahora pagará el precio". El premio Nobel Jean Tirole aseguró que se trata de una burbuja y que el valor intrínseco del bitcoin es cero.

Pero, y esto también sucede de forma invariable y repetitiva en el mundo financiero, el interés del público puede siempre más que las llamadas a la prudencia. Existen agresivos gestores de fondos (que legalmente no pueden comprar bitcoins) ávidos por poder operar con sus futuros y, sobre todo, de decir a sus clientes que ellos también se han aprovechado de la fiebre de 2017.

Al bitcoin le han sucedido otras criptodivisas, la más conocida de las cuales es Ethereum. También se han creado centenares de empresas que han lanzados sus propias criptomonedas, en operaciones llamadas ICO (Initial Coin Offerings) en las que una empresa capta dinero para su proyecto y, en vez de vender acciones, vende criptomonedas, tras convencer al inversor de que su criptomoneda en concreto valdrá ingentes cantidades de dinero en un futuro.

La fiebre ha llegado a extremos que dejan en pañales los excesos de las burbujas tecnológica o inmobiliarias. Empresas han lanzado ICOs apadrinadas por Paris Hilton, ligadas a sectores tan dispares como el porno, la cadena de Burger King en Rusia, las clínicas dentales o el sector de la marihuana. Algunas, en un alarde de sinceridad, alguna ha confesado ser absolutamente inservible.

Algunas entidades han señalado que no operarán con estos derivados

Estas emisiones, a medio camino entre el crowdfunding y la emisión de acciones, han captado 2.400 millones de dólares desde 2014 (1.200 solo dede julio). Los supervisores, obviamente, han advertido contras las ICOs, cuando no las han prohibido ante el riesgo (más que evidente) de encubrir estafas. La descentralización y la encriptación de las transacciones en bitcoins, igualmente, ha hecho de estas monedas un canal efectivo para efectuar transacciones ilegales o acumular riqueza saltándose los controles de blanqueo de capitales.

Estos excesos, ni los problemas de seguridad de numerosas plataformas de bitcoins, ni el absurdo consumo de energía que implica esta tecnología, no oscurecen el hecho de que la tecnología blockchain quizá no sirva para crear una divisa mundial (o quizá sí), pero sí tiene potenciales aplicaciones muy útiles en finanzas. Las iniciativas de la banca tradicional ligadas a esta tecnología se cuentan por decenas. BBVA ya ha efectuado una transferencia mediante esta potente tecnología. Y varios bancos japoneses han creado su propia criptodivisa como posible sustituta del sdinero en efectivo. El J Coin.

Con todo, la cotización en futuros es, quizá, el paso más importante en la 'normalización' de esta extraña criatura económica.Ya no juega en el terreno de una comunidad profundamente convencidade sus vritudes, sino en el universo de las finanzas tradicionales. Las consecuencias son, eso sí, inciertas. Podremos ver precios aún más altos porque hay nuevos inversores, o más bajos porque ahora se podrá apostar por la caída del bitcoin.

Pero para ello es preciso, primero, que cotice de forma efectiva. Aunque una Bolsa ofrezca futuros sobre bitcoin, es necesario una cámara de compensación con la que trabajar. Según FT, varias de las principales firmas del sector rechazan asumir el riesgo de operar con criptodivisas, aunque alguna de menor tamaño sí acepta esta operativa. Queda por ver hasta qué punto el sistema tradicional es capaz de absorber y cubrir los riesgos asociados a una divisa cuyo pasado es mucho más complejo que una simple subida de precios y cuyo futuro es una incógnita absoluta.