La gran liquidez infla una burbuja de financiación con monedas virtuales

Las ‘Initial Coin Offering’ se han disparado desde el mes de julio Los expertos piden cautela a los inversores y alertan de la especulación

Adoradas por unos y denostadas por otros, las criptodivisas se han hecho un hueco entre los inversores. Una disparidad que provoca que mientras que el consejero delegado de JP Morgan califica de “fraude” al bitcoin y lo compara con la burbuja de los tulipanes del siglo XVII, la directora gerente del FMI, Christine Lagarde, pide a los bancos centrales que se tomen en serio las divisas virtuales.

En medio del debate sobre las divisas virtuales, con el bitcoin y el ethereum a la cabeza, y con la fuerte acogida que está teniendo el blockchain, la tecnología de registro distribuido sobre la que se construyen las divisas digitales, una nueva forma de financiación ha entrado en plena ebullición.

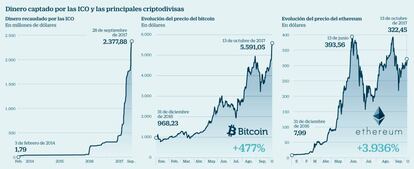

Los expertos en la materia no descartan hablar de un boom o burbuja de las Initial Coin Offering (ICO), un sistema de financiación que, simplificando mucho, sería un paso más del crowdfunding mediante el que distintos proyectos habrían levantado más de 2.300 millones de dólares de capital desde 2014. De ellos, algo más de 1.200 millones desde julio. “Hay mucha gente que quiere acceder a la inmensa liquidez de dinero que hay en el mercado”, explican fuentes conocedoras del fenómeno y que muestran cautela por el momento: “En los últimos meses hay mucha especulación. El 99% de los proyectos es inviable”, aseguran.

En las ICO los inversores no reciben acciones ni derechos, sino tokens. Hay que decir que no ponen dinero contante y sonante sino que para participar en las ICO se utilizan también criptodivisas. Estas, en unos casos les dan acceso a una futura aplicación o servicio, y en otros, derecho a recibir un dividendo sobre los beneficios futuros del proyecto. Unos tokens que cotizan en plataformas de intercambio o casas de cambio, por lo que son activos líquidos, que pueden revalorizarse –el ethereum acumula una subida de casi el 4.000% en el año (véase gráfico)–, o que pueden caer.

La CNMV está analizando el fenómeno de las ICO al tratarse de un mecanismo de captación de ahorro

“Las ICO no son buenas ni malas, son una herramienta para crear aplicaciones (proyectos) descentralizadas”, asegura Carlos Kuchkovsky, CTO de Nuevos Negocios Digitales en BBVA, entidad financiera que ha puesto el objetivo en analizar el potencial de la tecnología blockchain y en las utilidades que puede tener, tanto en eficiencia como en transformación.

Kuchkovsky destaca la “poca madurez” de este negocio y el momento de “especulación” que se está produciendo. Si bien, Xavier Foz, socio de Derecho Mercantil de Roca Junyent, asegura que “es una nueva clase de activo de inversión que ha venido para quedarse”. Eso sí, reconoce que “se va a levantar mucho dinero sin tener proyectos concretos”, de ahí que pida “aplicar el sentido común, al igual que en otras inversiones”.

Lo cierto es que el número de esta especie de salidas a Bolsa en mercados no regulados ha pasado de “una al mes a más de 200”, según explica Adrián Calvo, cofundador de Icofunding. El experto afirma que cada uno de estos proyectos suele captar entre cinco y diez millones de euros, si bien en casos concretos se han levantado más de 200 millones de dólares. En otros casos, la no exigencia de una cuantía máxima –y los posteriores problemas con el uso del capital recaudado– han llevado al uso de un código de buenas prácticas, según Calvo. Un problema es que las ICO no están reguladas, salvo en Suiza –donde se ha creado un ecosistema alrededor de las criptodivisas– y en Gibraltar. En China, el Gobierno las ha prohibido, así como a las plataformas de intercambio, por entre otros motivos, la salida de capitales del país.

La Comisión Nacional del Mercado de Valores (CNMV) reconoce que está analizando el fenómeno y que tiene una aproximación muy cautelosa al tema. Fuentes del regulador explican que “en la medida en que son un posible mecanismo de captación de ahorro, la normativa tiene que proteger a los ahorradores con independencia del medio en que se produzca esa captación”.

En el caso de Estados Unidos, la SEC ha reconocido que las ofertas iniciales de moneda deben ser analizadas caso por caso y ha expresado que, cuando den pie a una retribución vía dividendos futuros, deben ser tratadas como un instrumento financiero. Xavier Foz las compara con las empresas que surgieron al calor de la burbuja tecnológica y cree que “solo una minoría serán rentables” “Mucha gente perderá dinero, bien porque el proyecto sea un fraude o porque no sea viable”, sentencia.

Un fenómeno incipiente en España

Climatecoin. Es la primera ICO de origen español; eso sí, tiene la sede en Suiza. Pretende obtener dinero para luchar contra el cambio climático. “La única forma que hay, a parte de la compraventa de derechos de C02, es la creación de una criptomoneda”, afirma Juan Boluda, su director financiero. Su misión es captar un máximo de 255 millones de tokens, referenciados al ethereum.

La ICO se lanzará en noviembre y prevé retornar, vía dividendos, a los tenedores de su moneda el 25% de los beneficios anuales que tengan las firmas en las que inviertan. Antes de apostar por proyectos concretos, realizarán due diligence para verificar su viabilidad a través de una de las big four de las auditoras. Está cerrando acuerdos con inversores “muy importantes”, tanto de Estados Unidos como de Europa.

La gran liquidez que hay en el mercado ha llevado a la creación de fondos y hedge funds especializados en criptodivisas.