La banca española mejora en solvencia con Kutxabank a la cabeza

La banca española fortalece su solvencia, como el resto del sector en Europa. La EBA afirma que la rentabilidad de la banca sigue siendo “un desafío”

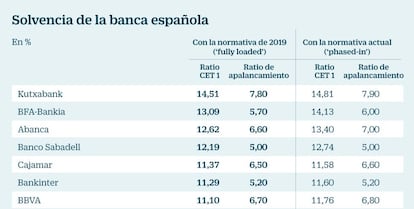

Kutxabank ha vuelto a convertirse en la entidad más solvente de España, según el informe de la Autoridad Bancaria Europea (EBA) publicado el viernes con datos de junio de 2017, y en el que se analizan 132 bancos en toda la UE. La EBA otorga a Kutxabank un capital básico CET1 fully loaded (con las exigencias de Basilea III de 2019) del 14,81% y, sin considerar las reglas transitorias, del 14,51% CET1 phased-in.

El grupo financiero vasco ha destacado que el informe EBA también le sitúa como la entidad más solvente en cuanto a la ratio de apalancamiento, sin ponderación de riesgos, con el 7,9%.

A esta entidad le sigue BFA-Bankia, con un ratio CET1 phased-in (el actual), del 13,09%, mientras que el CET1 aplicando las reglas de Basilea III que entrarán en vigor en 2019, de 14,13%. Su ratio de apalancamiento es del 6%. La firma que preside José Ignacio Goirigolzarri destaca que se mantiene como la entidad más solvente entre las grandes entidades financieras españolas, según los datos dados de la autoridad bancaria.

BBVA cuenta con un ratio de capital CET1 fully loaded del 11,10% (en diciembre era del 10,9%), y el phased-in es del 11,76%. Santander se queda en el 9,58% (ya estaba incluido Popular, pero no la ampliación de capital que llevó a cabo en julio por 7.000 millones para sanear el banco adquirido).

La entidad española con el ratio más bajo es Unicaja, con el CET1 fully loaded-in 8,94% (no se incluye la ampliación de capital que inició el día 30 de junio tras su salida a Bolsa, por 688 millones de euros, ni la amortización de sus cocos, con ello este ratio sería del 12,3%), aunque pasa a ser del 13,43% con las reglas actuales o phased-in. Se coloca así en el tercer lugar, por encima de Abanca.

La EBA asegura en su comunicado que los datos del conjunto de la banca europea muestra una mayor capacidad de recuperación en el sector bancario de la UE en un entorno macroeconómico y financiero benigno, con un fortalecimiento adicional de la posición de capital, una mejora de la calidad de los activos y un ligero aumento de la rentabilidad. Así, la solvencia del conjunto del sector europeo situó su índice CET1 en el 14,3% a junio de 2017, un aumento de 70 puntos básicos con respecto al nivel de junio de 2016. La tendencia es similar para la CET1 fully loaded (completada la fase de Basilea III), que alcanzó el 14%. El ligero aumento de los coeficientes de capital ha sido principalmente impulsado por una reducción del denominador, con los bancos disminuyendo su cantidad de exposición al riesgo, sobre todo del crédito.

La EBA mantiene, sin embargo, que se necesita un mayor progreso en la reducción de los activos NPL (non performing loans), o improductivos –principalmente inmuebles–. Y también duda de la “sostenibilidad a largo plazo de los modelos comerciales prevalecientes, que sigue siendo un desafío”.

La tasa de morosidad de los bancos de la UE ha disminuido el 5,4% (desde junio de 2016) al 4,5%, debido a la reducción de los préstamos fallidos, lo que refleja el progreso realizado por los bancos de la UE para limpiar su balance. Sin embargo, alrededor de un tercio de los países tienen índices de morosidad agregados superiores al 10% y el nivel de mora aún se mantiene en un nivel “histórico muy alto”, de 893.000 millones de euros.

La rentabilidad ha mejorado cautelosamente gracias a un entorno benigno, pero sigue siendo un desafío clave para el sector bancario de la UE. A junio de 2017, el retorno sobre el capital promedio (ROE) se situó en el 7,0%, 130 puntos básicos más año con año, su nivel más alto desde 2014.

Los test de transparencia de la EBA confirman que los bancos de la eurozona han reducido su exposición a Reino Unido desde que en junio de 2016 se celebrara el referéndum en el que se votaba a favor de la salida del país de la Unión Europea, al tiempo que les preocupa la continuidad de los contratos transfronterizos ya suscritos o la capacidad de cumplir con las obligaciones una vez el brexit se haga efectivo.

En concreto, la agencia comunitaria cuya actual sede se ubica en Londres y que se mudará a París en marzo de 2019, apunta que los bancos de los 27 Estados miembros han reducido su exposición en términos de activos desde los 1,9 billones de euros en junio de 2016 hasta los poco menos de 1,6 billones de euros en junio de 2017. Es decir, 700.000 millones de euros menos.

Del documento se desprende también que a las entidades comunitarias les preocupa que Gran Bretaña no logre un acuerdo comercial con la UE, lo que supondría importantes riesgos.

Mientras, el Banco Central Europeo considera que las entidades financieras de la zona del euro avanzan en la implementación de la Norma Internacional de Información Financiera (NIIF) 9 –también conocida como mismo la IFSB 9–, que obliga al sector a reconocer pérdidas crediticias (morosidad) antes de producirse, frente al modelo actual del Banco de España de pérdida incurrida. Cálculos del BCE mantienen que esta nueva norma, que entra en vigor en enero de 2018, podría restar hasta 40 puntos básicos al capital de máxima calidad (ordinario de nivel 1). Sobre todo para los bancos más grandes.

Para las entidades más pequeñas, estima que dicho impacto, sin disposiciones transitorias, será de 59 puntos básicos, según los datos que facilitaron en el primer trimestre de este año.

“Las entidades de crédito de la zona del euro están trabajando intensamente para implementar una nueva norma contable introducida tras la crisis financiera”, explica el Banco Central Europeo en una nota.

Santander, el único banco sistémico global de España

El Banco de España ha designado a Banco Santander como entidad de importancia sistémica mundial (EISM) en 2019, una categoría en la que solo está clasificado el banco presidido por Ana Botín y en la que se encuentra desde el 1 de enero de 2016.

Santander estará sujeto a un requerimiento adicional de capital de nivel ordinario, que equivale al 1% de su exposición total al riesgo en base consolidada frente a posibles crisis. Este requerimiento es aplicable en 2019.

Otros bancos de importancia sistémica (OEIS) son BBVA, CaixaBank, Sabadell y Bankia. El colchón de capital exigido a estas entidades para 2019 será del 0,75% para BBVA y del 0,25% para CaixaBank, Sabadell y Bankia. u La Autoridad Bancaria Europea (EBA), mientras, asegura que los bancos de la zona euro han mejorado considerablemente su resiliencia para hacer frente a shocks y han reducido el monto en más de 890.000 millones de euros de préstamos de alto riesgo, aunque todavía esta variable sigue siendo un “desafío”.

La EBA también alerta de nuevos peligros para la banca. “Han surgido riesgos nuevos y elevados, y la seguridad cibernética y de datos entre los más desafiantes para el sector bancario de la UE”, afirma. Además, los riesgos planteados por los ataques cibernéticos, “su volumen y sofisticación son infinitamente altos”.