Bankia valora una venta rápida de la cartera del ladrillo procedente de BMN

La entidad sondea una transacción similar a la de Popular, de gran éxito en el mercado Ya ha consultado a intermediarios para barajar distintas opciones

Bankia está valorando actualmente cómo enfrentarse a la exposición del ladrillo que provendrá de BMN tras la integración prevista de ambas entidades para inicio de 2018. El banco presidido por José Ignacio Goirigolzarri está barajando una transacción rápida de esos activos, que tenga como comprador a alguno de los fondos oportunistas habituales en este tipo de operaciones.

La entidad de Goirigolzarri ya ha contactado con varios de los intermediarios habituales de este tipo de transacciones, según fuentes conocedoras de las intenciones de Bankia, para sondear las opciones. Se trata de grandes consultoras y algún banco de inversión. A todas estas empresas, el banco ha solicitado su opinión sobre cómo afrontar una potencial venta.

La idea inicial de Bankia pasa por realizar una operación rápida a semejanza de la realizada por Santander en agosto con la venta de la cartera heredada de Popular, que en apenas seis semanas traspasó al fondo Blackstone. Ese movimiento ágil fue muy bien recibido por el mercado.

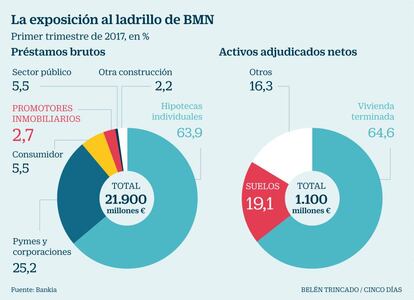

A diferencia del caso de Popular, la exposición al ladrillo de BMN es considerablemente menor. La entidad cuenta con alrededor de 1.100 millones de euros de activos adjudicados netos, según informó Bankia en junio con los datos de la fusión de ambas entidades. La entidad cuenta con un tasa de cobertura de activos adjudicados del 28% y de un 40% en cobertura de dudosos (algo menor a la media del sector, que se acerca al 50%).

Además, del total de adjudicados netos, el 64,6% corresponde a vivienda terminada y el 19,1% a suelos. Respecto al total de préstamos de la entidad, de 21.900 millones, únicamente un 2,7% corresponde a crédito promotor.

La fusión de Bankia y BMN fue aprobada en junta de accionistas por ambas entidades en septiembre. Está previsto que en diciembre las autoridades se pronuncien sobre la autorización sobre la unión y en los primeros meses de 2018 se produzca la integración definitiva. Esa operación se articulará mediante la entrega de 205,6 millones de acciones de nueva emisión de Bankia a los accionistas de BMN, lo que supone otorgar un valor a esta última de 825 millones de euros (0,41 veces su valor en libros).

Los accionistas de BMN ostentarán un 6,7% del capital de Bankia. Tras la fusión, Bankia se convertirá en la cuarta entidad del país, tras Santander, BBVA y Caixabank.

La historia de BMN (Banco Mare Nostrum) es corta. Nació en 2010 con la integración de Caja Murcia, Caja Granada y Sa Nostra. Ya realizó una limpieza considerable de su ladrillo traspasando activos tóxicos a la Sociedad de Gestión de Activos procedentes de la Reestructuración Bancaria (Sareb). La entidad mediterránea cedió cerca 5.800 millones al banco malo.

Otra de las diferencias con la operación de Popular, es que BMN no cuenta con un servicer propio. En el caso del banco adquirido por Santander, recompró el 51% de Aliseda que estaba en manos de los fondos Värde Partners y Kennedy Wilson, para incluirlo posteriormente en la operación protagonizada por Blackstone.

En 2014, BMN vendió al servicer Aktua (controlado por el fondo noruego Lindorff) su compañía de gestión de activos inmobiliarios Inmare, para convertirse en socios estratégicos en el manejo de estos activos.

Lo más probable es que Bankia ejecute la venta de los activos procedentes de BMN como el traspaso únicamente de una cartera, ya que no dispone del servicer. La entidad presidida por Goirigolzarri descarta comentar esta posible operación porque la operación de fusión todavía no está aprobada por las autoridades.

Las fuentes consultadas esperan que Bankia ponga en el mercado toda esa cartera con un precio de salida y que sean los propios interesados quien en el plazo de pocas semanas revisen los activos y establezcan una puja final, como ocurrió en el caso de la compra de los activos de Popular por parte de Blackstone.

Entre los potenciales compradores estarán presumiblemente los fondos habituales, como Apollo, Oaktree, Bain, Cerberus, Blackstone, Lone Star, Castlelake, Värde Partners, Lindorff, TPG o Goldman Sachs.

La banca sigue el proceso de venta

La banca actualmente baraja poner a la venta alrededor de 6.000 millones en carteras ligadas al ladrillo, de créditos dudosos y activos inmobiliarios. Santander, BBVA, Caixabank, Sabadell, Sareb... estudian diferentes procesos.

La banca redujo un 9% sus activos improductivos (dudosos y adjudicados) en 2016, hasta los 190.000 millones de euros, según se recoge en el Informe de Estabilidad Financiera publicado en mayo por Banco de España. De esa cifra, unos 80.000 millones son inmuebles adjudicados tras el estallido de la burbuja y el resto créditos problemáticos, principalmente de promotores.

Santander tiene previsto poner en el mercado la cartera llamada Titán. BBVA negocia con Cerberus desprenderse de parte de su negocio inmobiliario englobado en Anida. Liberbank negociará la denominada Invictus. Caixabank prepara dos carteras, bautizadas como Tribeca y Egeo, y Sabadell otra llamada Voyager.

Sareb, por su parte, ya ha puesto en el mercado una cartera llamada Inés, de cerca de 500 millones. Además, pretende vender alrededor de 400 millones a través de su plataforma online.