Políticas monetarias laxas por más tiempo.

El IBEX se recuperaba ayer de las pérdidas de la pasada semana con una apertura alcista (de más del 1,0%) y alcanzaba los 10.200 puntos perdidos el viernes y cerró en lo 10.322,6 (+1,95%). La banca se situaba entre las acciones de mayores subidas y la excepción parecía estar en Liberbank que, eso sí, solo lograba moderar sus descensos a la espera de la decisión de la CNMV sobre la suspensión o la prórroga de la prohibición de posiciones cortas sobre el valor.

El resto de índices europeos también experimentaban ganancias: París y Fráncfort subían un 1,24% y un 1,39%, respectivamente, mientras que el FTSE londinense era el más rezagado, con un ascenso de tan solo el 0,49%.

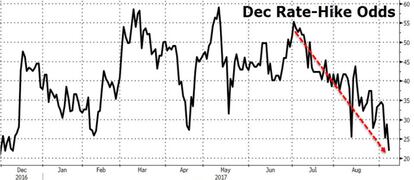

El segundo foco de atención del mercado se encuentra en el impacto económico de los huracanes Harvey e Irma. En concreto se fija especialmente en las repercusiones que ello tendrá en el calendario de subida de tipos de interés por parte de la FED. La mayoría se inclina por pensar que la Reserva Federal va a mantener los tipos sin cambios hasta el próximo año. Antes de estos fenómenos meteorológicos, el mercado todavía apostaba por, al menos, una subida adicional de tipos a lo largo del 2017 (en el FOMC del 12-13 de diciembre), que vendría a sumarse a las dos ya realizadas. No obstante, las dificultades para este calendario empezaron con los débiles datos de la inflación que se han venido publicando en los últimos meses.

En este sentido, el presidente de la Fed de Nueva York, William Dudley, en una entrevista con CNBC el pasado viernes, reconoció que los dos huracanes podrían afectar el momento de aumento de tipos. Sin embargo, añadió que los esfuerzos de reconstrucción después de las tormentas impulsarán la actividad económica en el largo plazo.

Benoît Coeuré, miembro del comité ejecutivo del BCE, advirtió ayer de que el fortalecimiento del euro produce un efecto deflacionario en Europa, al menos que sea compensado con un mayor crecimiento económico. Explicó que la apreciación del 14% que acumula el euro frente al dólar en lo que va de año puede dar lugar a la caída de la inflación, lo que llevaría a mantener la política monetaria acomodaticia “durante un periodo prolongado”.

El limite del endeudamiento.

Nada nuevo, de momento los huracanes han tenido un efecto positivo sobre le debate del limite de endeudamiento. Aunque el acuerdo de la Administración de Trump se ha alcanzado con los demócratas, creando una cisma entre los republicanos, se ha logrado una aplazamiento de tres meses de la suspension del limite de endeudamiento.

Se elimina así el riesgo de un impago que había elevado la prima de riesgo de la deuda americana. De este modo desaparece, aunque sea temporalmente uno de los factores que han podido afectar negativamente al USD en las últimas semanas. Sin embargo el denominado “Trump trade” no hace más que disiparse más y muy buena prueba de ello lo encontramos si observamos la evolución de la rentabilidad del bono a 10 años. Actualmente el título soberano norteamericano a este plazo se sitúa en el 2,06% y evidencia el dilema de un crecimiento moderado con una ausencia de presiones inflacionistas que es prácticamente extrapolable a las principales economías del mundo.

Tras la medida el nivel de endeudamiento recupera la velocidad de crucero, que viene presentando desde mediados del 2013, que no es más que el 4,8% interanual. Como esperábamos la deuda aumentó en un solo día en 317.590 millones de $ lo que la sitúa ya por encima de la cota sicológica de los 20 billones de $.

Un vistazo a la historia de la evolución del limite del endeudamiento desde la crisis nos puede dar una idea de la magnitud del problema de la deuda americana: igual o superior al de la UME. Por contra este problema ha sido sistemáticamente ninguneado en todos estos años.

Los gráficos hablan por sí solos.

- Un 40% más de endeudamiento (casi 6 billones de $) con respecto al ritmo de crecimiento antes de la crisis

- La deuda per cápita ha pasado de 29.400 $ a mediados del 2007 a los 61.850 $ actuales y las previsiones apuntan a que alcanzarán los 63.580 $ a finales de año.

- El restablecimiento del límite de la deuda implicará una aumento mínimo de más de 2 billones de $.

- La deuda federal (que no deuda total pública) aumenta del orden de 950.000 millones de $ por año.

- Tener un limite de endeudamiento estable por 2 años significaría que este debería ser ampliado en 4 billones de $ hasta los 22 billones de $ (+20%)

- El PIB nominal aumenta, tras la reestructuración de su cálculo hace 5 años, entre 450.000-700.000 millones de $ por año.

- El ratio de endeudamiento supera con creces el 100% del PIB y va en aumento cada año ya que el ritmo de endeudamiento es superior al de crecimiento del PIB nominal.

Pero miremos más atrás:

Y no estaremos más tranquilos. El ritmo de crecimiento del endeudamiento del periodo hasta el 2007 es ya una aceleración del anterior. En 20 años (1997-2017) la deuda federal (que no al deuda pública total americana) se ha multiplicado por 4. Con el consiguiente problema de los gastos financieros: cada 100 puntos básico de subida de la rentabilidad de la deuda representan 200.000 millones más de gasto público. He aquí otro importante límite a la subida de los tipos de interés.