De problema en problema.

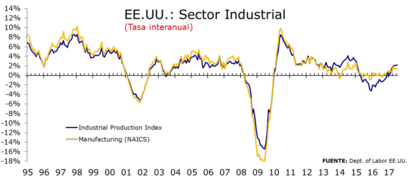

La producción industrial de Estados Unidos aumentó en julio por sexto mes consecutivo (con la sola excepción del 0,0% en mayo). En tasa mensual creció un 0,2 % que fue inferior a la esperada por el mercado (+0,3%) y se debió principalmente a la producción minera, que se incrementó en un 0,5%, mientras que la producción manufacturera cayó un 0,1% y la producción de automóviles un 3,6%.

En tasa interanual, producción industrial creció un 2,2% frente al 2,1% en junio, debido sobre todo por la fortaleza de la minería (10,2% interanual) y las empresas de servicios públicos. La producción manufacturera creció un 1,3% interanual frente al 1,5% en junio.

No obstante, la producción industrial apenas sobrepasa en julio (105,4757) los niveles máximos previos a la crisis del 2007. En concreto esta a tan solo un 0,14% por encima del nivel máximo del anterior ciclo alcanzado en noviembre del 2007 (105,3295). En este ciclo, el máximo alcanzado fue de 106,6134 en noviembre de 2014 apenas un 1,22% superior al máximo del ciclo finalizado en 2007. Como referencia, de lo poco que se ha avanzado en producción industrial en estos 10 años, el máximo del ciclo del 2007 fue un 9,16% superior al máximo del ciclo anterior (el finalizado en el año 2000)

Por otro lado, también se publicaron los datos de solicitudes semanales de subsidio de paro y el índice manufacturero de la Fed de Filadelfia. Las peticiones semanales de desempleo han bajado hasta 232.000, por debajo de las 240.000 esperadas, mientras el índice de Filadelfia ha bajado ligeramente menos de lo previsto en agosto, hasta 18,9.

Por otro lado, los principales índices de Wall Street cierran con importantes caídas. Empezando por el -1,54% que cayó el S&P 500 y terminando por el -1,94% del NASDAQ. El Dow Jones cayó un 1,24%. La sesión estuvo dominada por el atentado yihadista en Barcelona, las secuelas de los altercados en Virginia del fin de semana pasado y por las incertidumbres que genera la agenda económica de Donald Trump.

El presidente no deja de crear crisis a cada paso: tras sus amenazas a Corea del Norte, que provocaron una corrección en las bolsas, la tibia condena a los sucesos racistas de Charlottesville han provocado otra aún mayor. Según medios estadounidenses, se baraja la dimisión de Gary Cohn, director del Consejo Económico Nacional del presidente, que podría renunciar a su cargo debido a la tibia respuesta de Trump ante los incidentes violentos en Virginia. Gary Cohn representa la supervivencia o no del plan económico que ha favorecido a los mercados desde la elección de Trump.