Popular pierde 137 millones tras provisionar 496 en tres meses

Recalcula las pérdidas de 2016: fueron 3.600 millones

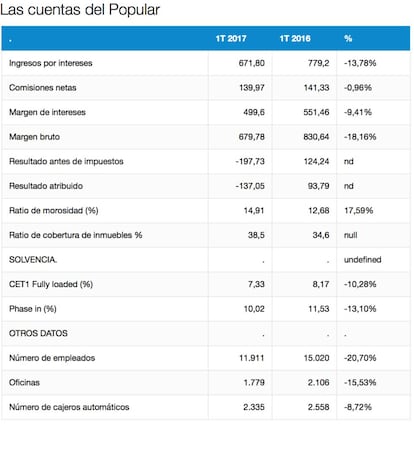

Banco Popular ha cerrado uno de los trimestres más difíciles de su historia con unas abultadas pérdidas de 137 millones de euros (frente a beneficios de 92 un año antes), cifra que en todo caso está en la banda baja de las previsiones de los analistas, que esperaban más pérdidas. El mayor esfuerzo en provisiones explica la caída, dado que el banco ha destinado 496 millones a provisiones.

Durante la conferencia con analistas posterior a la presentación, el nuevo equipo gestor de Popular ha señalado que está trabajando con potenciales inversores para materializar el plan de venta de activos. “Estamos trabajando en desinversiones”, han dicho Ignacio Sánchez Asiaín, consejero delegado de la entidad, y Miguel Escrig, responsable financiero. “Estamos mantienendo conversaciones avanzadas con potenciales inversores interesados”, ha agregado Sánchez Asiaín. La venta de activos podría aportar al banco más de 100 puntos básicos de capital. Las operaciones "crearán valor para el accionista", asegura, y espera anunciarlas pronto.

Preguntado Sánchez Asiaín sobre los plazos para las ventas de activos, "estamos preparando una estrategia completa desde el punto de vista del capital, la financiación y las ventas. Vemos que con las valoraciones actuales podemos vender activos a precios similares al valor contable, por lo que sí queremos acelerar las ventas. Pero no se puede hacer de forma aislada". Los directivos han apuntado respecto a las recuperaciones y ventas en el negocio inmobiliario, asegura que "la tendencia es positiva pero no ha dado objetivos".

La cifra de saneamientos del trimestre (que incluye 395 millones de deterioro de activos, 135 por pérdidas en activos no corrientes y 35 millones positivos por reversión de provisiones) es, según ha explicado el banco a la CNMV: un 69% superior a la del año pasado. De hecho, el deterioro de valor de activos duplica al del arranque de 2016.

El resultado antes de provisiones ha caído el 25,9%

El banco habría sufrido menos en sus cuentas si no hubiese perdido apoyo en dos soportes tradicionales: el negocio típico y las operaciones en el mercado. Estas operaciones aportaron 13 millones de euros entre enero y marzo, frente a los 99 millones de 2016. El margen de intereses, por su parte, ha terminado con una caída del 9,4%, en 500 millones de euros. "Esperamos mejora en el margen de intereses, y que el dato de finales de 2016 sea nuestro suelo", señalaron los directivos en la conferencia.

Las comisiones se han mantenido estables, pero la menor aportación de las operaciones de mercado hace que el margen bruto haya caído el 18,2% en un año. Esto se ha compensado con una drástica reducción de costes: un 12,6%, con una caída del 20% en los gastos de personal. Así, el margen neto, resultado antes de provisiones, ha caído un 25,9% hasta los 308.

A las pérdidas de 2017 hay que sumar las añadidas en 2016. Banco Popular ha reexpresado las cuentas de 2016, después de que en abril informase de algunos ajustes, de modo que ahora las cuentas de 2016 reflejan pérdidas de 3.600 millones de euros, 125 más de lo calculado inicialmente, con un resultado antes de impuestos que arroja números rojos por 5.000 millones.La diferencia aflora en una mayor dotación a provisiones.

Saneamientos

La clave de las cuentas está, obviamente, en la gestión del riesgo crediticio y la morosidad. Tras destinar 496 millones a provisiones, la cobertura de los dudosos: actualmente el banco tiene cubiertos el 45% de sus créditos dudosos e inmuebles tras haber elevado un 44% sus provisiones en 12 meses (ya suman 13.317 millones). El ratio de morosidad está, mientras, en un altísimo 14,91% de los activos, debido al descenso de éstos. El descenso de los activos dudosos se debe a un descenso del 24% en la entrada de nuevos dudosos, a un aumento de las recuperaciones, además de a la venta de activos.

El ratio de capital fully loaded ha caído al 7,33%

En términos de solvencia, el ratio de capital CET1 es del 10,02% phased-in (es decir, teniendo en cuenta los criterios de Basilea III a fecha de hoy), tras una caída del dos puntos porcentuales sobre los datos de cierre de 2016. El consumo de capital derivado de las millonarias pédidas del año pasado ha debilitado los ratios del banco, que no ofrece datos. El ratio de capital fully loaded es del 7,33%. Según los directivos de la entidad, ell colchón de capital está 0,53 puntos porcentuales sobre el mínimo regulatorio. El banco ha perdido 1,64 puntos porcentuales a causa del "efecto calendario" en las fases de aplicación de Basilea III y otro 0,97 por pérdidas orgánicas.

La crisis de la entidad ha pasado factura, además, en los depósitos de clientes. Según el balance de la entidad, éstos han caído un 11,3% sobre el año pasado hasta los 78.884 millones, y un 4,8% desde el arranque de año, si bien el banco añade en nota de prensa que en el mes de marzo la contratación de depósitos y cuentas ha aumentado el 27% sobre el mes anterior. Los créditos a clientes han caído el 9,3%.