Los actuales accionistas de Popular pararán una ampliación que los arrincone

El banco puede captar capital sin derecho de suscripción preferente por un máximo del 20% del capital Una inyección gigante deberá tener luz verde de una junta extraordinaria

El llamado a ser el rescatador de Popular lleva corriendo una carrera de obstáculos desde antes de tomar oficialmente el timón del banco. Emilio Saracho ha tenido que pasar el trago de presentar los resultados del primer trimestre, con unas pérdidas muy superiores a los 10 millones que estima el consenso recopilado por Reuters.

Tres banqueros de inversión consultados apuntan a que necesita una ampliación de un importe entre 3.000 y 5.000 millones de euros para poner fin de una vez y para siempre a las dudas sobre la entidad. Una cuarta fuente conocedora de la situación de Popular eleva la cuantía hasta los 6.000 millones, más del doble de los apenas 3.000 de capitalización con los que finalizó ayer.

El pasado 3 de abril comunicó errores en las cuentas de 2016 que afectan a distintas partidas por valor de más de más de 600 millones de euros. Esto hizo saltar las alarmas en las agencias de rating: Standard & Poor’s llegó a advertir de “incertidumbres sobre la posibilidad de adicionales correcciones”.

El daño es profundo y Popular necesita recuperar la confianza del mercado lo más rápidamente posible. Fuentes financieras aseguran que la potencial ampliación no puede dilatarse más allá del mes de octubre. La buena noticia es que los precios de la entidad son de derribo. Ayer, las acciones finalizaron a 0,689 euros, frente a un valor en libros de unos 2,7 euros. Cotiza con un descuento en el entorno del 75%, de forma que la rebaja adicional que exigiría el mercado sería baja.

Lo seguro es que, si finalmente ejecuta la macroampliación de capital, esta será totalmente o en su mayor parte a través de una inyección con derechos de suscripción preferente.

En la junta de accionistas del pasado 11 de abril se dejó la puerta abierta a realizar un capitalización excluyendo el derecho de suscripción preferente por un máximo del 20% del capital. Este está formado actualmente por 4.197 millones de acciones, de manera que podría vender bajo esta potestad un máximo de 840 millones de acciones. A un precio, por ejemplo, de 0,6 euros por título, recaudaría unos 500 millones. “Con este dinero no habría ni para empezar”, señala un analista.

Para elevar ese 20%, Saracho necesitaría luz verde de una junta extraordinaria, y en ningún caso la obtendría. “Los accionistas votarían su propia desaparición sin ningún tipo de contraprestación económica, como son los derechos de suscripción; si no desean acudir, siempre pueden venderlos en mercado y resarcirse de la dilución”, explican fuentes conocedoras de las entrañas de Popular.

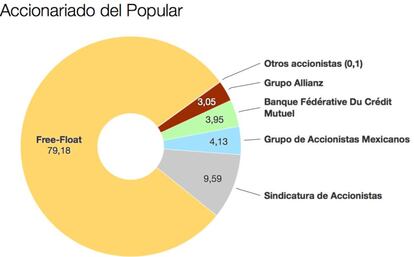

A cierre de 2016, contaba con 303.251 accionistas y un núcleo duro constituido por la Sindicatura de Accionistas (vinculada al Opus Dei), con un 9%; los mexicanos Del Valle con un 4,25%, Crédit Mutuel (3,95%) y Allianz (3,05%). En torno al 80% del capital cotiza libremente en Bolsa.

Si finalmente la opción de la macroampliación triunfa, Saracho deberá pedir permiso, sí o sí, a los accionistas en una junta. Ahora tiene margen para ejecutarla por un máximo del 50% del capital, lo que apenas le permitiría, en el mejor de los casos, ingresar 1.400 millones de capital. Está por ver si los inversores del banco prefieren integrarse en otra entidad en lugar de llevar a cabo otra operación a vida o muerte y extremadamente dilutiva.

La ampliación de junio de 2016 no requirió junta extraordinaria, pues el consejo contaba con un doble poder: realizar una ampliación de 1.000 millones de acciones y otra por hasta 1.096 millones. Así, unió ambas y emitió 2.004 millones de títulos con los que recaudó 2.500 millones de euros.